きりもん(@kirimonsan)と申します。

このブログは、38歳3人家族の平均的サラリーマンが53歳からFIREするまでの記録です。

節約で投資余力を生み出し、投資で資産構築を行い、52歳までに55百万円を作りたいなぁと。

毎月恒例の資産状況についての投稿です。

今回は2022年1月末時点となります。2021年1月から資産状況についての投稿を始めて13ヶ月となりました。ありがとうございます。

このコンテンツは、毎月末の総資産と老後資金について、前期末(2021年12月末)と前年同月の2つで比較、資産推移を定点観測しています。

2022年1月は大きく2つのトピックスがありました。

- 年始からの株式指標の下落を受けて資産は減少しました。

- 米国株式指標の急落から10万円分の投資信託を追加購入。

- 同じくETFを3万円程度購入。

年明けからNASDAQ中心に米国、日本の株式指数が下落、きりもんの資産も減少しました。

とはいえ、長期投資を前提としているので、下落を受けて追加で投資信託を購入しました。

それでは先月の振り返りです。

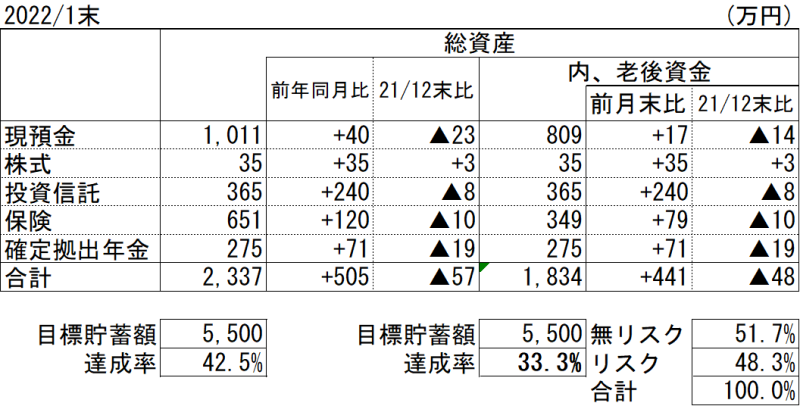

2022年1月末時点の貯蓄について

- 総資産:生活防衛資金や教育資金、旅行積立などを含めた我が家の全資産。

- 老後資金:総貯蓄の中で、老後資金として貯蓄している資産。

総資産は2,337万円。

老後資金は1,834万円。

前年同月(2021年1月)と比べると総資産は+505万円。老後資金は+441万円の増加でした。

2021年12月末対比では、総資産は▲57万円。老後資金は▲48万円の減少。

先取り貯蓄で現預金は増えているので実際の減少はもっと大きいです。

老後資金の目標額5,500万円に対する達成率は33.3%。

リスク資産割合は48.3%、無リスク資産割合は51.7%。

株式相場の下落でリスク資産が減少しました。

今月の貯蓄と投資状況

今月から老後資金として貯蓄へ回した金額と投資した金額を記載します。

昨年、年間貯金額と投資額を把握するのに苦労した事と、毎月の貯蓄金額の目標の進捗状況を確認する為です。

今月から記録に残していきたいと思います。

〇今月の貯蓄合計:179,307円

【内訳】

・給料天引き

DCマッチング :27,500円

貯蓄保険 :15,220円

・先取り貯蓄

証券口座預り金:128,492円

・後取り貯蓄

臨時収入 :7,700円(公文授業料の返金)

ポイント投資 : 395円(楽天ポイント)

今年の年間貯蓄目標は3,463,387円です。

通常の貯蓄額の103%であり、増加額は年間+100,875円。毎月だと+8,406円です。

毎月の目標8,406円に対して、1月は8,095円(臨時収入+ポイント投資)と未達でした。

いつもカツカツな支出で生活しているので普通に生活していると余剰資金は発生しません。

また、生活費は妻に渡しているので、コントロール可能な支出がほぼない状況。

支出コントロールで資金余剰を生み出すのは難しそうなので、収入アップや臨時収入を貯蓄に回せるようにしたいと思います。

今月の足らなかった金額は来月取り返せるようにがんばりたいと思います。

今年の貯蓄額を決めたコンテンツです。

〇今月の投資合計:281,571円

【内訳】

・積立NISA : 66,666円

(うち、ポイント投資386円)

・ジュニアNISA : 66,666円

・ETF : 31,072円

・特定口座(投信):117,167円

(うち、ポイント投資9円)

積立NISA、ジュニアNISAは、資金確保が済んでいて、積立設定も済んでいるので特段やることはありません。

ETFは価格が下落したタイミングでVYM2口、HDV1口を購入しました。

ETF購入は、積立形式なのか価格下落を狙ったスポット購入なのか試行錯誤しています。

特定口座は、米国株式相場の下落率が5%を超えたので10万円分の投資信託をスポット購入しました。現状では購入したタイミングは悪くなかったかなと思っていますが、今後更なる下落もあり得るので、5%以上の下落した際は淡々と購入するスタンスでいきたいと思います。

5%ルール発動時の対応については以下でまとめています。

まとめ

前年の同じ月と比べると資産は順調に増えています。

一方で足下ではインフレ抑制を目的とした利上げで資産が減少しています。

資金の流れが変わる可能性があり今年は株式相場は厳しい環境となりそうです。

とはいえ、資産を形成していくには入金力を高めてリスク許容度の範囲内で投資を行っていくしかありません。

現状、出来る事は最大限取り組んでいきたいと思います。

その上で、想定しておかないといけないのは下落局面での対応です。

株価下落は資産減少となりますが購入のチャンスでもあります。大きく下落するタイミングで適切に動けるように資金面や心構えを準備しておきたいと思います。

お読みいただきありがとうございました。

それでは、また!!

コメント