きりもん(@kirimonsan)です。

このブログは、38歳3人家族の平均的サラリーマンが53歳でFIREするまでの記録です。

「節約と積立投資」という誰もが再現可能な貯蓄方法を実践することで、皆さんの資産形成のお役に立ちたいと思います。

→節約で投資余力を生み出す

→全世界株式のインデックス投資で世界経済の成長に乗っかる

→コツコツ積立投資でドルコスト平均法、複利パワーを享受

→14年(52歳)で55百万円の資産形成を目指す!!

→38歳10か月時点の老後資金残高は19.9百万円!

→残り14年2カ月で35.1百万円!!

2022年5月末時点の資産総額と老後資産の残高について整理しました。2021年1月から始めて17ヶ月目となりました。ありがとうございます。

このコンテンツは、毎月末の資産総額と老後資産残高を、前期末(2021年12月末)と前年同月の2つで比較し、残高推移を定点観測しています。

我が家の投資方針は以下の通りです

- 節約による投資資金の極大化を図る。

- 過度なリスクを取らず資産形成を図る

(リスク資産50%:無リスク資産50%) - 家族3人の非課税枠(NISAとiDeCo)の活用

- 積立長期投資(バイ&ストロングホールド)

- インデックス投資メイン

尚、資産額は6月初旬の残高となっています。悪しからずご了承くださいませ。

資産総額と資産推移をブログで公開する理由

資産残高と残高推移を公開しているのは、資産形成に向けて投資を検討している方や同じ子育て世代で投資に興味があられる方に対して参考になればと思い公開しています。

- 誰もが節約と積立投資で資産形成が可能であることの参考に。

- 投資を行うことで前期末、前年同月と比べて、どれくらい損益が変化しているかの参考に。

- インデックスファンドの実際の損益推移はどの程度かの参考に。

といった感じでしょうか。お読みいただいている方の参考にしていただけると幸いです。

きりもん家が資産形成を行う具体的な目的は年の差夫婦ゆえの老後の悩みから。子供が大学を卒業する2034年までに老後の資金を貯めることが目標です。老後資金に目途がついたところで夫婦で日本一周し終の住処を探す旅に出たい。そのための資金を貯蓄出来るよう資産運用をおこなっています。

記録として残すことで資産状況の振り返りを行ったり、日々の節約や投資に対するモチベーションアップに繋がっています。

また、皆さんの資産運用の参考になっているのであれば、きりもんとして大変ありがたく、励みになっています。いつもありがとうございます。

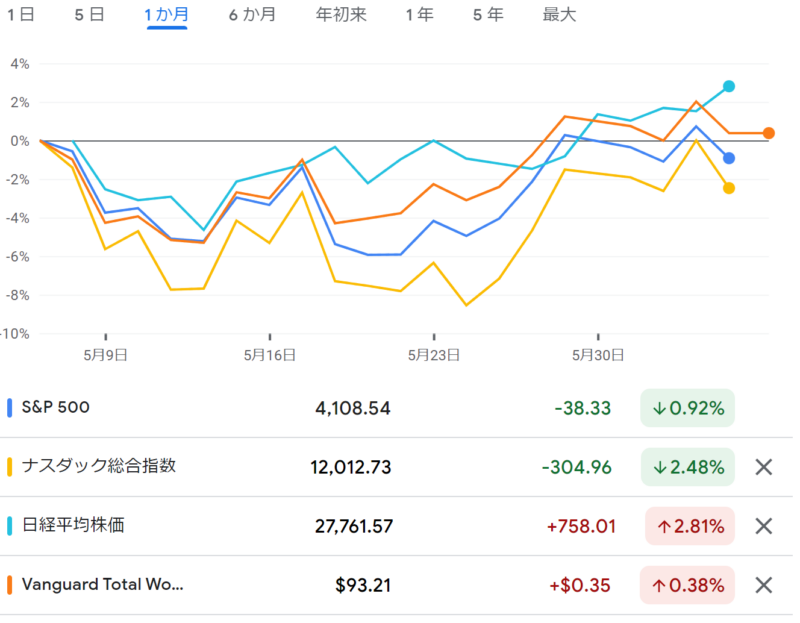

2022年5月の株式相場推移

5月の株式マーケットについてざっくり整理です。

きりもんのリスク資産は全世界株式とアメリ株式相場のインデックス投資がメイン。なので、アメリカ株式相場を中心にここ1か月間の株式相場の状況を振り返ります。

5月は月中に大きく株価を下げ、月末に掛けて値を戻す値動きの荒い展開でした。

- インフレ退治のため、FRBが更なる利上げを行う、加速されるのではないか。

- 一方で、インフレがピークアウトしたのではないか。

主にインフレ関連の指標で株価が大きく動いたという整理です(もちろん、アメリカ経済指標の悪化で景気後退懸念が浮上しているのもありますが)。

5月18日にS&P500は終値で4,000ドルを割り込み、過去最高値から20%の下落。5月24日にはNASDAQが過去最高値から30%の下落となりと、5月半ばまでかなりの弱気相場だったと思います。

がしかし、

5月を終えてみるとS&P500指数は前月末比プラス、NASDAQも▲2%の下落で終えました。

景気後退局面入りや株価底抜けと悲観論が広がり、株価動向に一喜一憂していた日々はなんだったのかと。

アメリカ株式相場に対して日経平均、および全世界株式は比較的堅調に推移しています。

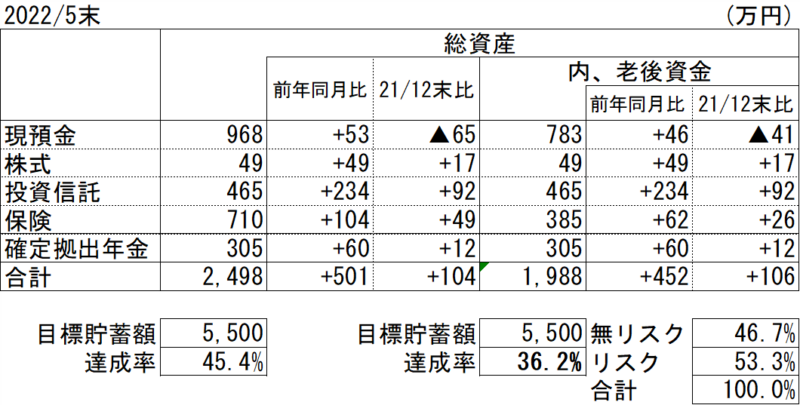

2022年5月の総資産と老後資産

ジェットコースターのような1か月でしたが、5月の資産状況と貯蓄状況についてです。

資産総額は2,498万円。老後資産は1,988万円という着地でした。

老後資産は前年同月比+452万円、2021年12月末比+106万円。5月末に掛けての株価の戻りと円安を要因に残高は増加となりました。

老後資産への入金額

- 先取り貯金:128,492円

- 後取り貯金:1,750円

- ポイント:408円

先取り貯金は、お給料を受け取ったタイミングで取り分けた貯金額です。

日々の生活の中から捻出する後取り貯金と楽天ポイントの合計は2,158円でした。世の中が正常化しつつあり飲み会等会社関係の支出が大幅に増えており、生活費から余裕資金を捻出しずらくなっています。このあたりは金額含め、2022月4月家計簿をご参考にして頂ければと思います。

後取り貯金の毎月目標額は8,406円。今月は▲7,064円の未達となりました。1月からの後取り貯金累計は45,157円。目標比+3,127円となっています。

今月のリスク資産買付額 211,332円

- つみたてNISA:投資信託(全世界株式)33,333円×2人

- ジュニアNISA:投資信託(全世界株式)全世界株式66,666円

- 特定口座:投資信託(NASDAQと全世界株式)50,500円

- DC(マッチング):投資信託27,500円

今月は毎月定期買付分のみ購入です。ナスダックが前日比▲5%下落となり、追加購入ルールに基づき50,000円の追加購入をしています。

当初の▲5%ルールは、週末の相場が前週末対比▲5%の下落ならば追加購入するルールでしたが、ここ最近は週の半ばに株価が大きく下落して、週末に戻すパターンが多く、機会損失が発生している可能性がありました。今月は試しに前日比▲5%で購入しました。

5月株価のほぼボトムのタイミングで購入出来ているので、今回は「買って良かったかな」と思っていますが、もう少し事例の積上げと時間を掛けた検証が必要です。

5月の老後資金の入金額まとめ

収入から老後資金として貯蓄出来た金額は173,370円となりました。

- 貯金(入金額):130,242円

- DC(マッチング):27,500円

- 保険(貯蓄保険):15,220円

- ポイント:408円

以下、保有商品ごとの状況です。

老後資産の内訳

投資信託 評価額 4,653,832円 評価損益 +789,344円

生命保険 解約返戻金額 3,853,036円 評価損益 +90,567円

ETF 評価額 486,764円 評価損益 +28,612円

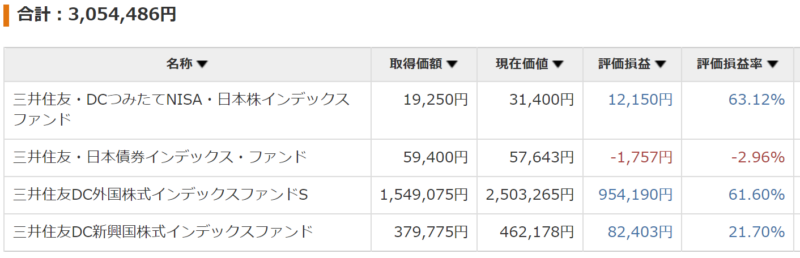

DC(マッチング) 評価額 3,054,486円 評価損益 +1,046,986円

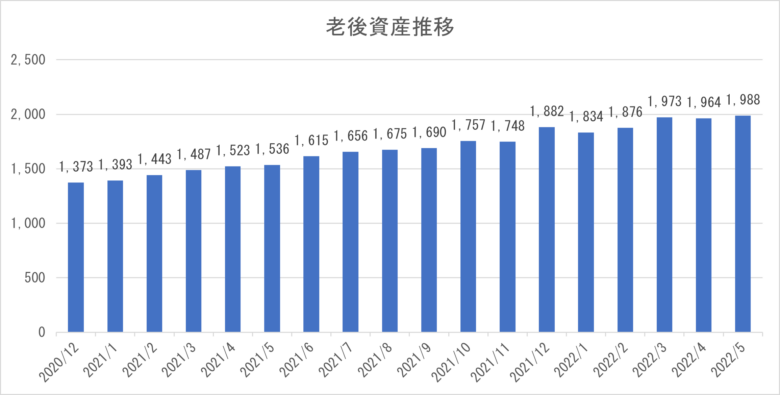

老後資産推移

老後資産の貯蓄額は前月末比増加。一進一退ではありますが残高は増加です。

2022年5月老後資産公開まとめ

2022年5月老後資産総額 1,988万円

4月対比資産残高は増加となりました。

5月は月末に掛けて為替相場が急速に円安となりました。

円安によりドル建て資産の評価額は上がりますが、急激な円安は日常生活においてマイナス影響が大きく、生活を圧迫します。結果的に資産形成に回せる資金が削られ入金力が減少します。

資産形成期であるこの時期は、円安はあまりウェルカムではありません。

但し、資産取り崩し期を想定すると、日常生活費は上昇してもそれ以上に資産残高が増加するのであれば、大きく生活が苦しくなることが見えてきました。

そういう意味でも、円建て資産のみではなく外貨建て資産を築いておくことが必要だなと感じた1か月でした。

今回もお読みいただきありがとうございました。

少しでもお役に立てたら嬉しいです!

よろしければ、いいね!をよろしくお願いします!

それでは、また!!ボンボヤージュ!!

コメント