1月です。今年もよろしくお願いします。

2023年初の週末、昨年末の資産状況についてまとめています。

昨年を思い出すと、2022年は米国株下落から始まり、ロシア・ウクライナ問題、インフレの拍車と急激な円安。

ほんとに色々ありましたーっと。

そんな中でも貯蓄に励んだ1年、2022年は資産は増えたのでしょうか。

我が家の投資方針は以下の通りです。

- 過度なリスクを取らずに資産形成を図る

(概ねリスク資産50%:無リスク資産50%) - 非課税枠を活用(NISAとiDeCo)

- 積立投資・長期投資(バイ&ストロングホールド)

- インデックス投資メインの投資

マーケット環境は逆風でも資産形成は続けたいと思います。

資産公開も2021年1月から始めて24ヶ月目となりました。2年間、お付き合い頂きありがとうございます。

毎月末の資産総額と老後資産の残高について、前期末(2021年12月末)と前年同月の2つで比較し残高推移を追いかけています。

貯蓄の記録を残すことで後々振り返った時の参考や日々の節約や投資に対するモチベーションアップに繋がっています。

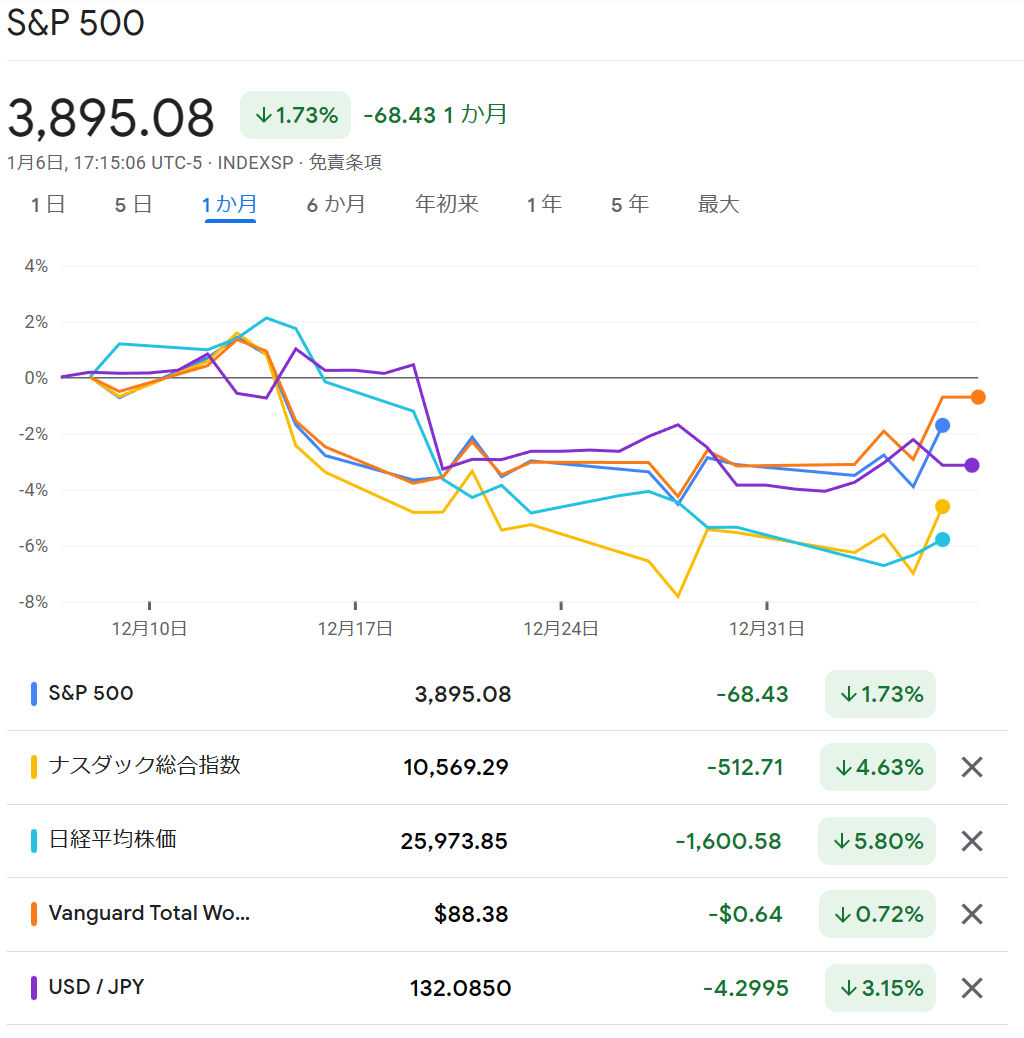

2022年12月の相場状況

それではまずは相場状況から見てみましょう

期間は12月6日から1月6日まで。

S&P、NASDAQ、日経平均、VTすべて前月対比下落しています。

合わせて、ドルと円の為替相場も円高へ戻しています。その差は約4円。

2022年最後のFOMCは、12月13と14日の2日間で開催されました。市場の予想通り「0.5%引き上げとなる4.25~4.50%」となりましたが、将来的な金利の予想中央値は従来の4.6%から5.125%に引き上げとなりました。

依然として、FOMCが利上げの可能性を示唆したことで、マーケットは「売り」となり、NYダウやS&P500、ナスダック総合指数といった主要株価指数は下げの展開となりました。

ドル円については、12月20日に日銀によるYCC(イールドカーブ・コントロール)と呼ばれる「長期金利上限政策(長期金利にキャップをかける政策)」を修正するサプライズ発表がありました。

これにより円金利が一気に跳ね上がり、連られてドル円相場も大きく円高に動きました。マーケットの受けとめでは黒田総裁が主導してきた「金融緩和政策の見直し」の出口戦略がはじまったとの見方もあります。

日本の投資家にとって株式相場、為替相場ともに厳しい展開の1か月でした。

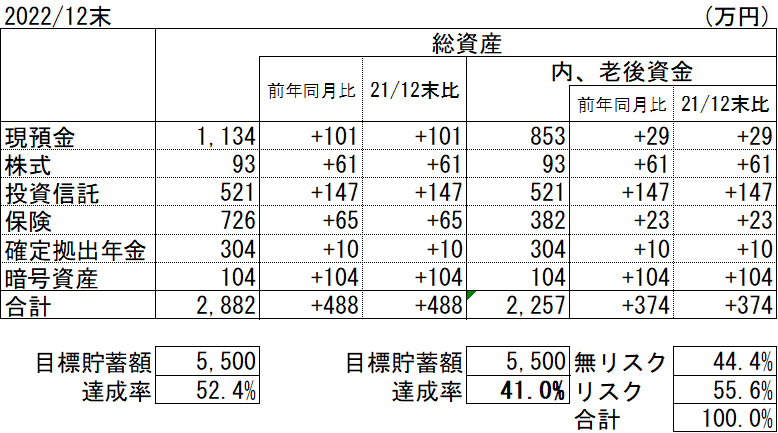

2022年12月の総資産と老後資

そんな相場状況における12月の資産状況です。

資産総額は2,882万円。老後資産は2,257万円という着地でした。老後資産は前年同月比+374万円です。

目標金額5,500万円に対する達成率は老後資金で41%となります。

ちなみに、2021年12月の資産状況まとめでは1年間で500万円増えてました。。。

景気良かったんですねー。すっかり忘れていました。

老後資産への入金額

今月の入金力は926,233円でした。

- 先取り貯金: 60,000円

- ボーナス :850,000円

- 後取り貯金: 14,487円

- ポイント : 1,746円

給料とボーナスからの貯金、配当や日々の生活からの余ったお金と楽天ポイントの合計金額となります。

12月はボーナスもあり老後資金への入金は一気に増えた格好です。

1月からの後取り貯金累計は137,121円。目標比+36,249円と年間通じて目標過達となりました。

今月のリスク資産買付額

今月のリスク資産の買い付け額は164,389円でした。

- つみたてNISA:投資信託(全世界株式、S&P500)33,333円×2人

- ジュニアNISA:投資信託(全世界株式) 66,666円

- 特定口座 :投資信託(全世界株式、NASDAQ) 3,557円

- 確定拠出 :投資信託(マッチング拠出額) 27,500円

今月も定期買付分中心にポイントでの投資がほとんどです。だらだらと株価がさげておりこのタイミングで追加で購入する理由もないかなと思っています。

老後資金の入金額まとめ

12月収入から老後資金として貯蓄出来た金額は968,953円でした。内訳は以下の通りです。

- 貯金(入金額) :924,487円

- DC(マッチング): 27,500円

- 保険(貯蓄保険) : 15,220円

- ポイント : 1,746円

12月までの1年累計金額は、3,497,204円でした。年始の目標が3,463,387円なので+33,817円のプラスで終えることが出来ました。

住宅費が上がったり(毎月9.6万円→16.5万円)、旅行やキャンプといった特別費が2,279,893円と爆発的な金額だったのに、なんとか350万円の貯金を確保できました!

でも、おやおや、、、350万円の年間入金と今年は暗号資産を老後資産に組み込みました。元々持っていて野ざらし状態だったものを管理(ウォッチする)出来るようにすることが目的です。

暗号資産残高がざっくり100万円なので年間入金と合計すると450万円を資産として組み入れた計算。

なのに、年間の資産増加額は374万円。。。

70万円くらい目減りしてますね!!

来年は400万円の老後資金貯金を頑張りたいと思います。

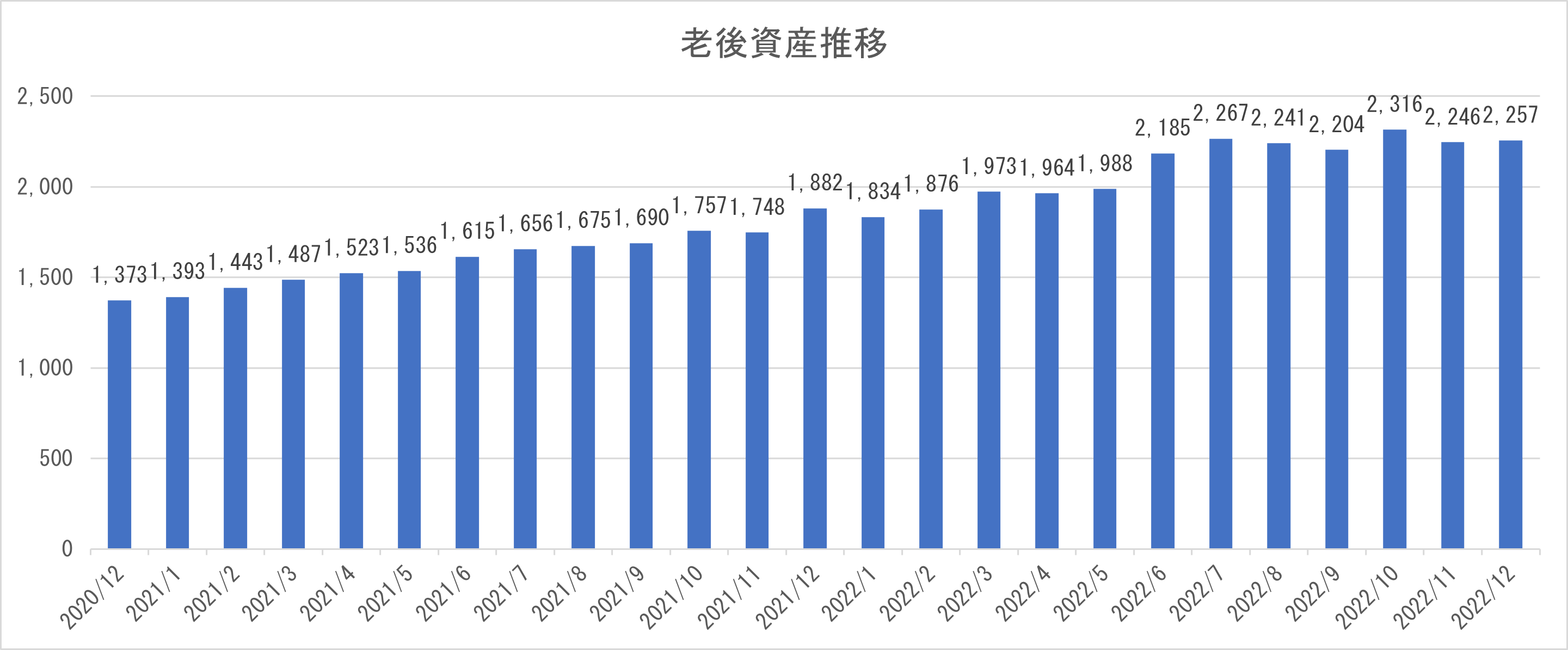

老後資産の推移

2022年12月老後資産総額 2,257万円

100万近いキャッシュを投下したにも関らず資産残高は横ばいです。。。

2,200万円台で足踏み状態が続きます。

あとは、2024年より始まるシンNISAが気になるところ。

今後も株式が上昇していくと考えれば(プラスの期待値)、全力で年360万円の非課税枠を埋めていくのが正しいのでしょう。

でも新しく360万円を埋められる人なんて一般庶民には難しい話し。特定口座の保有株を売却して非課税枠へ乗り換える戦略となりそうです。

過去を振り返っても仕方がないので来年のシンNISAの活用の仕方を考えつつ、今年も1年コツコツと資産形成を行っていきたいと思います。

コメント