ずっと頭痛のタネでモヤモヤしていた変額保険を解約しました。解約した保険商品の正式名称はソニー生命のバリアブルライフ「変額個人年金保険10年確定年金」という名前です。2023年8月ごろから解約を考え始めて、今年の3月に解約しました。加入から8年での解約でしたが、すっきりしました。

今回、そのあたりをまとめたいと思います。

変額保険について

変額保険は「保険」という名前がついていますが、株式や債券で運用する投資商品です。保険会社に支払う保険料で運用商品を購入します。

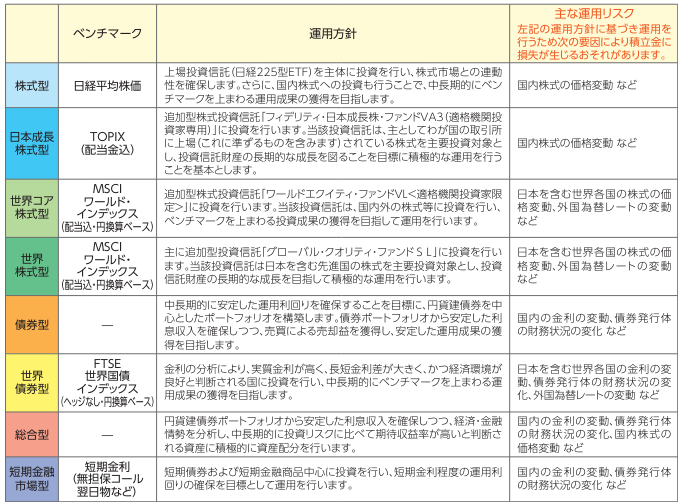

ソニー生命のバリアブルライフの商品ラインナップはこんな感じ。株式から債券まで一通り揃っています。

ちなみにきりもんさんは、「世界株式型」100%で運用していました。

運用商品なので相場次第で残高が変動します。結果、受け取る保険金が変動する仕組みです。

解約で戻ってきた解約返戻金額は320万円くらいでした。8年前からの積み立てと相場環境も良かったので、返戻金額はプラスで戻ってきました。ちょこちょこ出金したので総額は不明ですが、少なくとも100万円くらいはプラスだったはずです。

満期まで持ち続ける予定でしたが、3つのモヤモヤがどうしても納得できず途中解約した次第です。

解約した理由

バリアブルライフを解約するに至った3つのモヤモヤについて整理したいと思います。

解約するか継続するか考えた時に、結局はバリアブルライフとNISA、どちらで運用した方がよいかの比較になりました。きっかけはNISAで運用した方が効率がいいんじゃない?という疑問から。

結局、NISAで投資信託を運用した方がよいと考えて解約しました。

NISAに比べてコストが高い

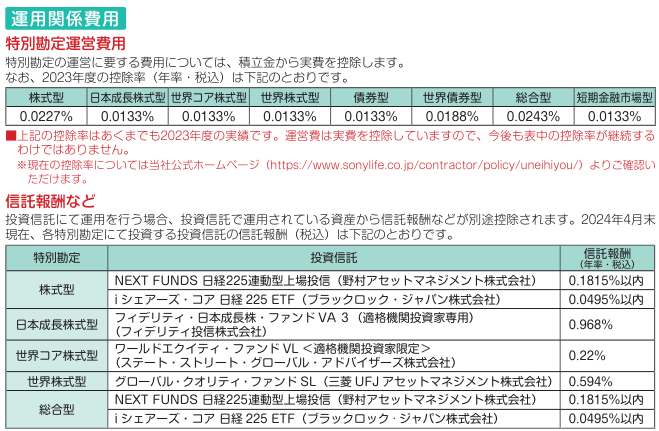

バリアブルライフはコストが割高です。なぜならば、運用と保険の両方で費用が掛かるから。

バリアブルライフは3つ費用が掛かります。

- 信託報酬

- 特別勘定運用費用

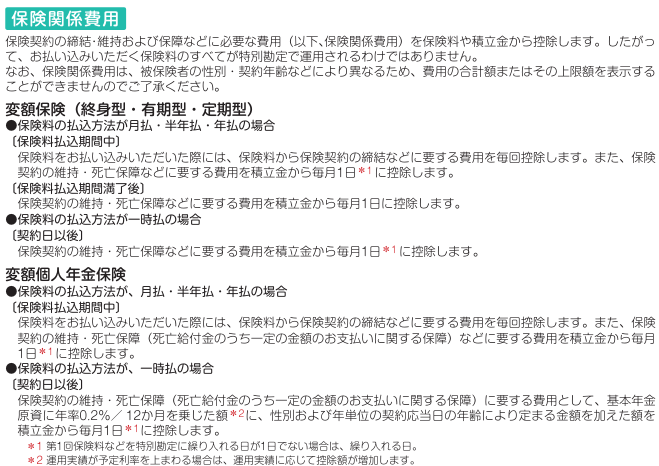

- 保険関係費用

簡単に説明すると、

信託報酬は、投資信託を管理・運用するために必要となる費用。特別勘定運用費用は、変額保険など保険金額が変動する商品の資産管理に必要な費用です。どちらも、運用に掛かる費用で保有期間中ずっと支払うことになります。

保険関係費用は、保険年齢や加入時期でコスト率が違うため個別に確認が必要ですが、保障機能に必要な保険費用と考えます。きりもんさんの場合、計算すると0.9%相当と思っています。投資目的で加入したのに、必要ない保険料を支払っていたことになります。

これら3つの費用を合計すると1.13%の費用を支払うことになります。

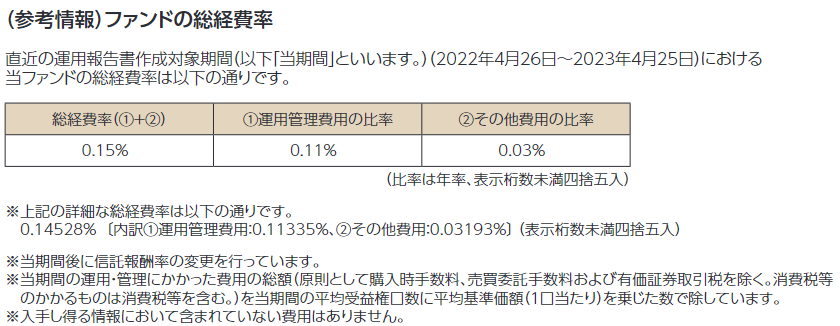

一方でNISAで投資信託を購入して運用した場合、信託報酬はNISAで投資信託を購入しても必要となります。現在、NISAでオルカンを積立投資していますが、総費用は0.15%。バリアブルライフと比べてかなり低いです。

yori

バリアブルライフでの投資とインデックス型の投資信託を比較するのは乱暴です。なぜなら、バリアブルライフの世界株式型は積極的なリターンを求めるアクティブ運用商品です。商品のコンセプトが違います。が、NISAを使って投資した場合とのコストの差は0.98%にもなります。

バリアブルライフの方が大きなリターン(=バリアブルライフが優れている)と言えたならよいのですが、実はあまりリターンに差が無かったのです。。。

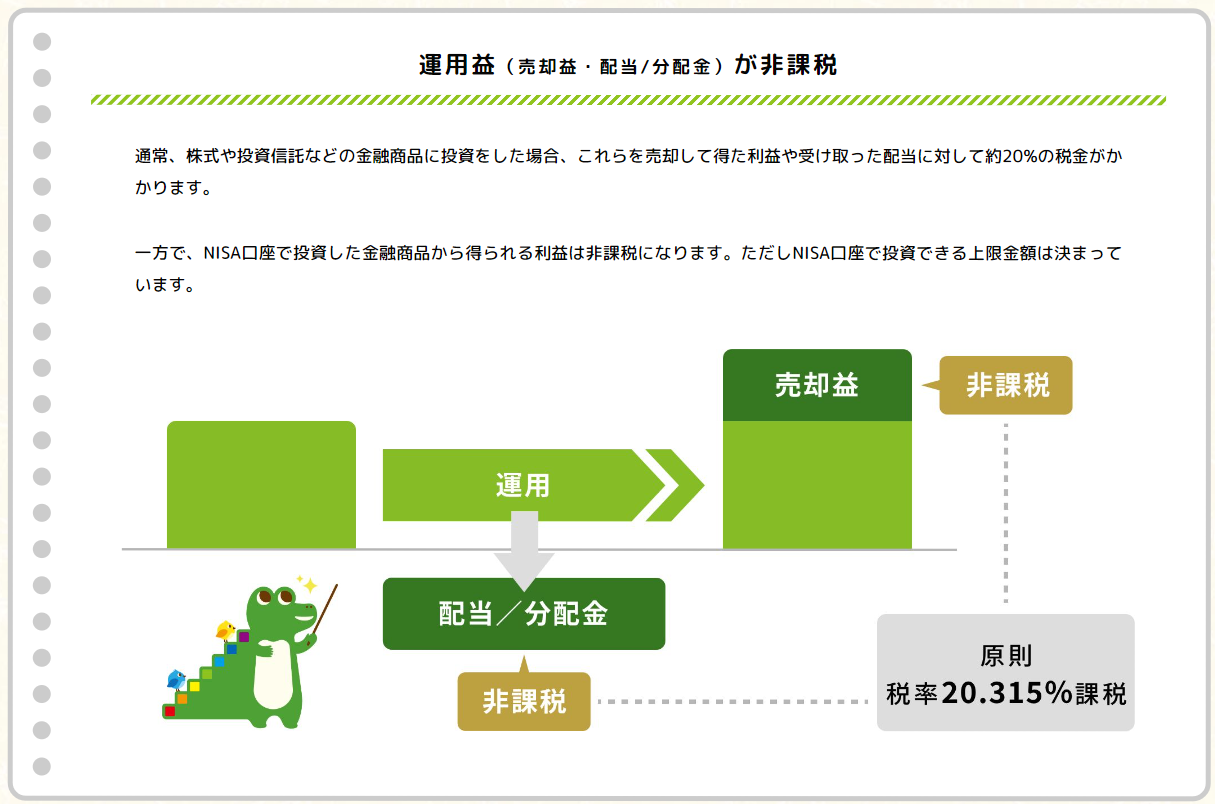

NISAの方が税制面で有利

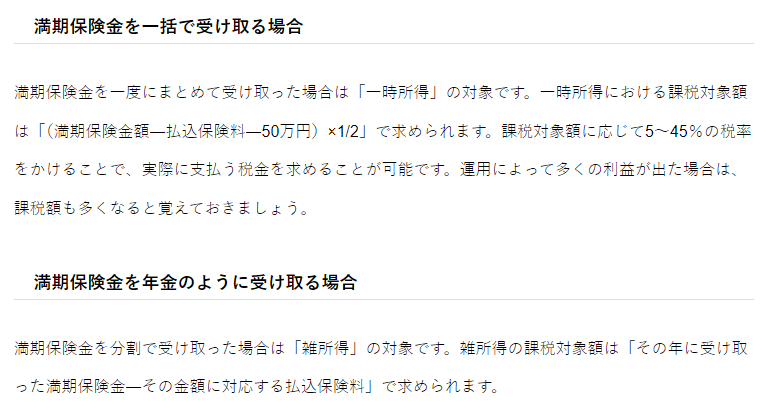

変額保険は運用と同じと説明しましたが、運用益に対する税金の扱いはNISAと大きく違います。満期保険金を一括、もしくは年金形式(分割受取り)で掛かる税金の計算は違いますがどちらも運用益に対して税金が掛かります。

新NISA制度の一番の魅力は運用益が非課税です。NISAを利用した場合は売却益に対する税金は不要です。

同じ「投資」をするならば、NISAでの投資の方がお得です。

変額保険は解約手続きが面倒

保険商品とNISAで比較すると、費用面で大きく差が出ることは実は前から分かっていました。

解約した一番大きな理由は、保険は解約手続きがとても面倒です。今回、解約する際もあまりにも面倒で解約手続きを辞めようかと考えたくらい。

保険証券を出して加入者番号を調べて、カスタマーセンターへ電話して解約意思を伝えて、解約申請書が届くのを待って、印鑑を押して、返送して、入金を待つ。手続きが多いし時間が掛かる。

NISAだとネットで完結。申請すると数日後に現金化されています。途中の取り崩しも自由です。

保険会社のカスタマーセンターは電話が繋がりにくく本人確認も必要です。書面のみの解約手続きです。どうやっても保険会社が解約させたくない意思を感じた次第です。NISAと比較してこの煩雑さは大きな差と感じていました。

終わりに

変額保険の加入は不要とのコンテンツでした。ネット証券でサクッと運用が出来るようになったり、NISA制度が始まったこの時代、保険で運用は不要だと思っています。

シンプルにネット証券でNISAを申し込んで、積立投資したほうがよっぽど手間やコストが掛かりません。

保険で運用を考えている方の参考になればと思います。

コメント