2024年も既に半年が終わりました。全くもって月日が過ぎるのは早いですね。6か月間のお金の出入りで感じたのは、「毎月の収支が赤字」という疑惑。最近、口座の残高がマイナスになることが多いと感じています。

ということで、6か月間の支出状況を整理しておきたいと思います。

こういう時に支出明細をしっかり記録、整理出来ていると分析しやすいですね。それでは支出状況について整理していきたいと思います。

2024年上期支出まとめ

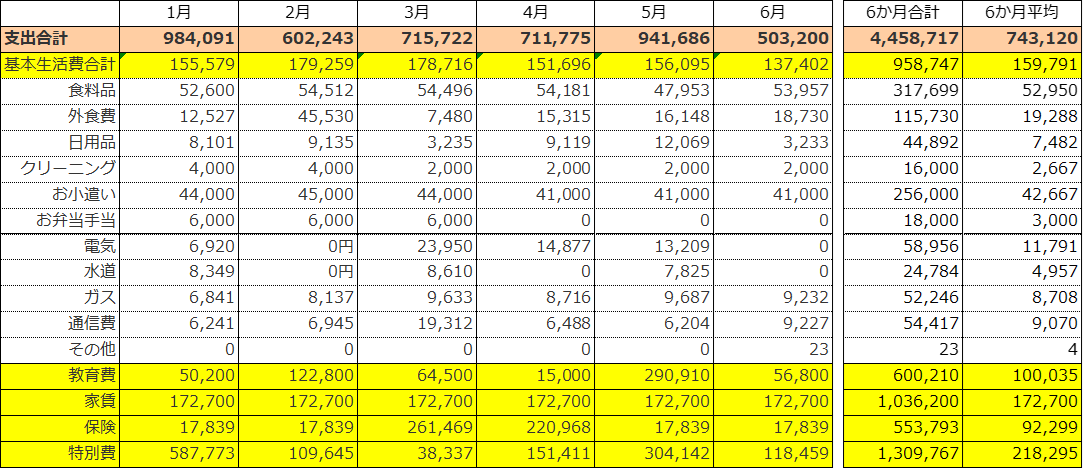

まずは各月毎の支出内訳と6か月間の支出合計です。6か月間の合計支出額は4,458,717円。平均では743,120円でした。

基本生活費は16万円以内に収まっていて◎。

教育費は合計60万円、平均10万円と想定の範囲内で〇。

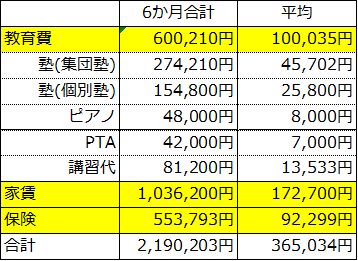

家賃は当初の予定通りなので可もなく不可もなく〇。

保険も同じく〇

特別費が合計130万円、平均22万円と×。

支出全体で見たら突出して特別費が多かった。数字を見ると我が家の家計は特別費をどうやって抑えるか、だと改めて感じた次第です。

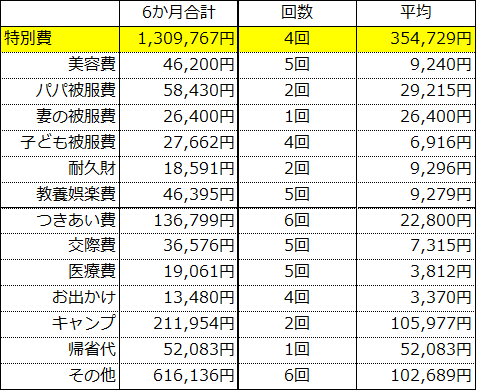

特別費

特別費の内訳です。項目はそれぞれ何に使ったのか、回数は6か月の間に何回利用したのか、しはらったのか、です。平均の値は1回あたりの支出額となります。6か月の合計が130万円、支出の平均回数は4回、平均の合計は35万円。1か月あたりに均すと22万円ほどでした。

もう少し金額を抑えることが出来る部分はありそうですが、生活するために必要不可欠なものや家族の楽しみが詰まった支払いです。現実はなかなか減らせそうにはないものばかりです。

特別費は考え方次第ですが生活の「潤い」だと思っています。今の生活で潤いがないと家族関係にも影響しそう。東京から離れた時はどうなるのか、年齢的なものがあるのか、家族構成が変わると変化するのか、など、少しずつでも金額を見直せるようにもう少し長い目で研究が必要そうです。

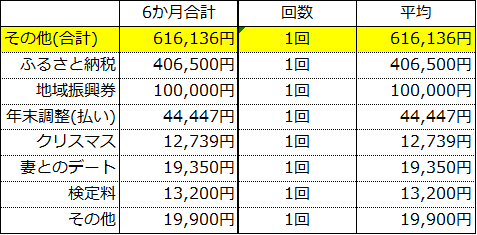

その他の内訳

その他の内訳です。記録つけないと忘れそうなのでつけときます。上半期といっても2023年12月16日からスタートしているので、昨年末の支払いも含まれてます。ふるさと納税が40万円、年末調整の追加支払い分、クリスマス支出などなど。年一回の支払いなのでこちらは問題なしです。

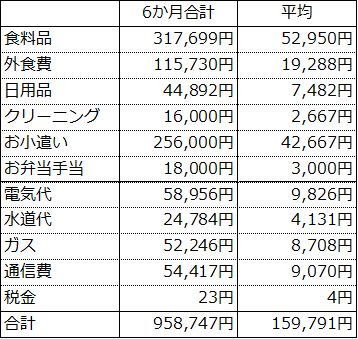

基本生活費

特別費以外は凡そ予定通りの支出だったので、サクッといきたいと思います。

まずは基本生活費。6か月合計で96万円、年間200万円計算です。これはなかなか優秀なのでは。生きていくにあたっての年間コストは200万円です。食料品、日用品など変動費部分はインフレの影響が強いはずですが上手にコントロール出来ていて(嫁が)、予算の範囲内です。外食費は約9千円のオーバーですが、まぁ言うても年間11万円程度ですからね、許容範囲です。

電気代、水道、ガス、いわゆる水道光熱費ですが、キャンピングカー生活中では限りなく0円に出来ないかと思っています。車での生活期間中に0円生活が定着すれば、その後の移住生活後もそれなりにコントロール出来るんじゃないかと。そもそも、「オフグリット」は生活のひとつの到達点なので魅力的ですよね。ということで、こちらも将来の生活に向けて情報収集を行っていきます。

将来的な目論見としてETFの配当金で生活費を賄うことを考えています。今のところ、毎月の配当金は毎月1.5万円程度。通信費はカバー出来る計算です。出来ればこの水準を維持したいところ。高配当金ETFは資産形成には不向きと言われていますが、引き続き値が下ったところでコツコツと拾っていきたいと思います。

保険・住宅費・教育費

教育費は6か月平均10万円と爆増です。予定通りの支出ですがその金額の大きさには恐怖です。まだまだ青天井で増えていくんやで。恐ろしや。。。家賃と保険は契約時の支払いを淡々と続けていくだけなので特に可もなく不可もなくという感想です。

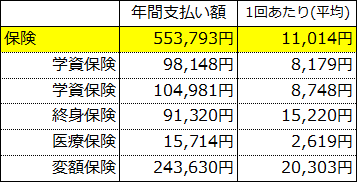

保険

ちなみに、6か月で支払った保険の内訳は以下の通り。5つの保険で支払いは55万円。年間支払いとなっていますが、年払い保険料をこの6か月間の間に支払った金額なのでこのような表示となっています。変額保険はソニー生命のバリアブルライフですが解約しました。解約に至った経緯や考えは以下のリンク先に保存しています。解約を検討している方がいらっしゃればご参考になれば。

7月に学資保険の年払いがもう1本あります。なんだかんだで保険もそれなりに契約していますね。学資保険はリターンというよりも自分になにかあったとしても進学費用を確保しておきたいから。変額保険を解約したので保険関係で見直しが必要なのは終身保険くらい。保険契約の内容とどういった時に活用できるのか、今後のライフプランからシミュレーションしてみたいと思います。

まとめです

2024年1月から6月まで6か月間の支出まとめでした。

6か月間の支出合計は4,458,717円。平均では743,120円でした。多いか少ないかで言うと多いですが太宗は特別費です(汗)。基本生活費はよく出来ているので将来的には収入が激減しても(無くなっても)問題なく生活出来ると希望が湧きました。このまま12か月のデータを集めて、収入が大きく減っても生活できるという確信に変えていきたいと思います。

一方で目の前の支出で見ると6か月の支出合計が450万円なので、単純に12か月だと900万円です。これはこれで問題なのでちょっと考えないと貯金出来ないですね。後半戦、よく考えたいと思います(夏の家族旅行を除く)。

40歳都内勤務サラリーマンの今年上半期の支出まとめでした。同じカテゴリに属する方の参考になればと思います。

引き続き、よろしくお願いします。

コメント