きりもんさん(@kirimonsan)です。

このブログは、39歳3人家族の平均的サラリーマンが53歳でFIREするまでの記録です。

「節約と積立投資」という誰でも再現可能な貯蓄法で資産形成を図っていきます。

イメージは以下のような感じです。

1.節約で投資余力を生み出す

2.全世界株式のインデックス投資で世界経済の成長に乗っかる

3.コツコツ積立投資でドルコスト平均法、複利パワーを享受

4.残り13年で55百万円まで資産形成を行う

今回は毎月恒例の家計簿公開です。

期間は2022/9/15~2022/10/13

今回のトピックスは、、、、

住宅費爆増により資金余力はほぼなし状態。突発的な支出への対応力が低下!!

住宅費(固定費)が爆増して家計管理がコントロール不能状態に。

突発的な支出があっても他の余剰から手当て出来ればいいんですけどね。

余力がないと何も出来ません。末期症状の会社の経理もこんな気持ちなんでしょうか。。。憂鬱です。。。

まずは簡単な家族構成を。

家族構成:3人家族

妻と子供1人

年齢 :夫39歳、妻47歳(専業主婦)

住まい :都内賃貸暮らし

その他 :結婚した時は貯金ゼロ

子どもが生まれたことを機に貯蓄開始

両親からの支援等はなし

今年の貯蓄目標額は346万円。頑張って達成出来るよう創意工夫を図ります。

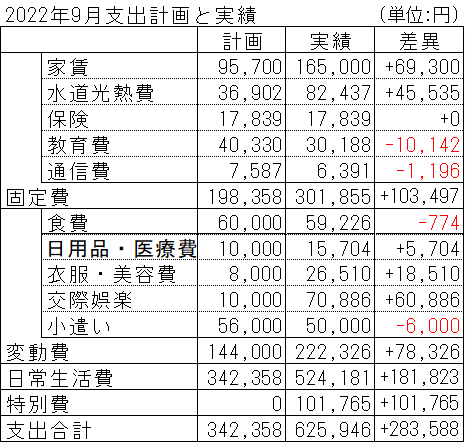

9月の家計簿公開(9/15~10/13)

支出予算342,358円に対し支出実績は625,946円。283,588円の予算超過となりました。

家賃の増加分が約7万円、水道高熱費が約5万円、交際娯楽費(ビジネスシューズ購入+飲み会支払い+帰省代)の増加分が約6万円、特別費(帰省代の新幹線)が10万円、合計28万円の増加となりました。

全体の支出が予算より多かった理由をきちんと整理しておくことが大事かと思います。

それでは変動費と固定費に分解して要因を確認していきましょう。

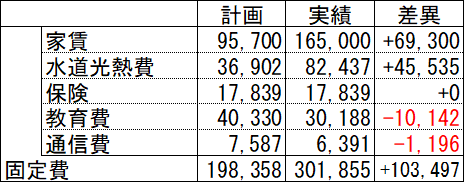

固定費について

固定費全体で103,497円計画を上回る支出実績。家賃が大幅増えたこと、電力会社の休日処理の締めの関係で電気代2か月分が当月支払いとなっています。

家賃は家賃補助が無くなり対外家賃を全額支払いとなりました。こんなことならもう少し昇進のタイミングを遅らせればよかったかも。。。

電気代は当月支払いが43,331円、先月分が39,106円でした。オール電化賃貸ですが電気代上昇の影響をダイレクトに受ける結果に。。。

余談ですが、9月半ばに電気周りの設備が故障となり家電使用に支障が出ています(現在進行形)。空調を使うとブレーカーが落ちてしまい、他の家電が使えない状況です。結果、クーラーを入れると夜中のヒートポンプが作動せず翌日のお湯が出ないという状況です。なのでクーラーなし生活、もしくはクーラーを使うが他の家電は使わないという生活が続いています。

どういったロジックで賃料減額交渉すればよいですかね?だれか教えていただけると助かります。。。

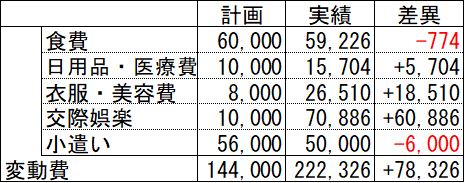

変動費について

変動費は全体で222,326円と+78,326円予算超過となりました。

交際娯楽費で会社関係でビジネスシューズ購入などで予算比+約5万円、妻の父の誕生日のお祝いで同じく+1万円の増加です。ビジネスシューズは袋訳で準備していたので買う時期の問題だったので問題なしです。

誕生日関係は盲点でした。1回あたりの支出は大したことはないものの数が多いため、年間ではそれなりにまとまった金額となっています。

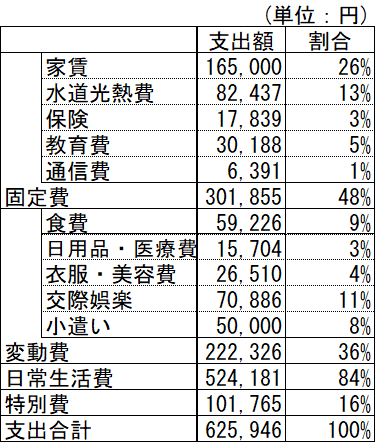

支出額全体と特別費について

今月は特別費が約10万円の支出となりました。来月、実家へ帰省するため新幹線を購入しました。その代金が9万円、キャンプギア購入が1万円、子どもの自転車保険と続きます。

帰省代は毎回ボーナスから積み立てていたのですが、旅行会社の旅行券が手元にあったので今回の新幹線代は旅行券で購入。今回、実家の母の慰労も兼ねて京都旅行に行く予定だったのでキャッシュを準備出来て助かりました。

家族3世代の京都旅行、気合入れて観光プランを考えました!結果、とても楽しめて母も子ども、妻もとても喜んでくれました!!それが一番うれしかったですね。

せっかく考えた京都旅行のプランと掛かった旅費を纏めました。よければご参考までに。

9月家計簿のまとめ

昇給しても毎月の給料の増加は大きくなく家賃補助が無くなった分、差し引き後の手取りは減少しました。結果、資金余力がなくなったので突発的な支出に対する対応力は皆無です。ボーナスには極力頼りたくないのでなんとか生活を安定させないといけません。憂鬱です。。

来年の家計計画はしっかり作りこんで、まずは実態に合わせつつワークする家計計画を作ること、期中において計画と大きく乖離が出ない実績を走らせるようにしていく所存です。

コメント