きりもん(@kirimonsan)です。

このブログは、38歳3人家族の平均的サラリーマンが53歳でFIREするまでの記録です。

「節約と積立投資」という誰もが再現可能な貯蓄方法を実践することで、皆さんの資産形成のお役に立ちたいと思います。

→節約で投資余力を生み出す

→全世界株式のインデックス投資で世界経済の成長に乗っかる

→コツコツ積立投資でドルコスト平均法、複利パワーを享受

→14年(52歳)で55百万円資産形成達成!!

先日、ドル建終身保険、所謂貯蓄保険の提案を受けました。色々と悩みましたが、最終的には契約に至りませんでした。

保険商品って提案を聞いていると、とてもよさそうな商品に聞こえるんですよね。

説明を受けた時、「これはよさげな保険だ!」と思ったのですが、冷静に考えると自分には合わないと思ったので、お断りのお電話を入れた次第です。

今回、保険商品について初めて真面目に検討しました。せっかくなので、貯蓄保険の加入を考えている方の参考になればと思います。

先に、保険商品を検討した際のポイントと、契約に至らなかった理由について記載しておきます。

【検討したポイント】

・保障内容は今の自分に合った(必要な)内容か

・「運用」の観点で加入を考えると、他の運用商品と比べてどうか。

・許容できるコストか。

【契約しなかった理由】

・他の保険で、すでに保障を受けていた

・運用商品と見た場合、魅力(利回り)が低い

・契約の途中で解約した場合、元本割れする可能性がある。

・コスト(手数料)が高い

保険会社会社から提案を受けたきっかけ

元々、きりもんママの医療保険の見直しを考えていて、保険代理店の方とお会いしました。

きりもんママの医療保険は加入から10年を超えています。最新の医療保険だったら適用出来る保障範囲が広がるんじゃないかとか、保険料が安くなるかもと思って、保険代理店へ相談してみました。

相談の結果、新しい保険に加入しても現在加入の保険の条件(補償範囲や入院日数など)は変わらないとの結果でした。むしろ、乗り換えると保険料が高くなるそうです。

一方で、保険代理店の方からは貯蓄性の保険についての話しはありました。

きりもんは現在、NISA、企業型DCを満額積み立てていますが、保険で運用もありかもーと思い、貯蓄保険の提案を受けることにしました。

保険商品の概要

保険会社:メットライフ生命

商品名:ビーウィズユープラス一時払い終身保険(保障&運用コース)

運用通貨:米ドル、もしくは豪ドル

保険契約者が、死亡もしくは高度障害と認定された際に保険金が受け取れる終身保険。

支払った保険料を外貨(米ドル or 豪ドル)で運用する仕組みとなっています。

運用は主契約部分と特約部分の2階建てとなっています。

運用は、主契約を30年固定金利部分で運用、特約部分をバランス型の投資信託で運用する仕組みです。

固定金利部分の運用は債券運用で着実にお金を増やしつつ、一部を投資信託(リスク資産)で運用することで、積極的にお金を増やす保険商品になっています。

提案内容について

以下の条件で提案を受けました。

通貨:米ドル建て

為替レート:109.02円

支払保険料:3,300,000円

一時払保険料:30,269.68ドル

期間:30年

基準金利:3.08%

一時払保険料(30,269.68ドル)を、主契約と特約に分けて運用。

主契約部分:12,422.36ドル、円だと1,354,286円。

特約部分:17,847.32ドル、円だと1,945,714円。

運用内容:

主契約部分を、基準金利3.08%、30年固定金利で運用。

特約部分を、投資信託(株式・債券のバランスファンド)で運用。

価格変動リスクあり(主に、日米欧の株式と米欧の債券で運用)。

保障内容:

一時払保険料相当額と解約返戻金のどちらか多い額に、特約部分の運用金額を足した金額。

(死亡・高度障害時に保険金が出る)

目標額指定割合:

支払い保険料の130%(4,290,000円)となったら自動で円に転換。

加入時に検討したメリット・デメリット

今回提案して頂いた保険商品のメリット・デメリットを整理すると以下のような内容となりました。

メリット:

・保障を増やせる可能性が高い。

・主契約の利回りが魅力的(3.08%)

・特約部分の投資信託は、バランスファンドで運用するので株式のみの投資信託と比べて、値動きが穏やか。

デメリット:

・為替リスク、金利(債券)リスクがある。

・契約後15年目(52歳)時点の解約返戻金が魅力的でない。

・各種コストが高い

メリットで言えば、運用次第で保障が増えるのは魅力的!!

この低金利の時代に3.08%固定金利はなかなか見ない数字!

バランスファンドの騰落率も右肩上がりの実績!!

デメリットは、

ドルで債券の運用となるので、為替相場と債券(金利)リスクが問題。。。

きりもん的には53歳(期間15年)で解約したいが、15年後の解約返戻金の金額が微妙。。。

そして、、、設計書をよく見ると、手数料、費用が高い!!

こんなイメージです。

メリットがデメリットを上回るようなら加入してもよいかと思い、デメリットについて深堀り(検証)してみました。

【デメリット検証①】為替リスクについて

加入時に円を売ってドルを購入するので、購入時の為替相場が結構重要。

ドルを売却するときに、ドル購入時より円安だったら手許に戻ってくる円貨は購入時よりも多くなります(外貨売却益)。

そう考えると加入は円高の方が、解約時の受取金額が増えるはずです。

(100円で1ドルを買って、105円で1ドルを売ると、5円お金が増える)

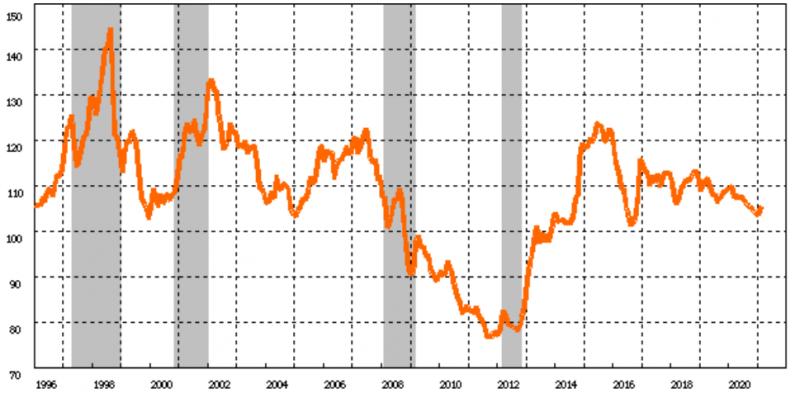

過去25年のドル円の為替推移を見ると、今の為替相場は、円高・円安どちらでもなく、フラットな水準な気がしています。

欲を言えば、100円よりも円高のタイミングで加入したいところ。

【デメリット検証②】金利(債券)リスクについて

この保険商品は、保険会社が指定する金利(基準金利)次第で、主契約部分の解約返戻金額が変動する仕組み。債券の金利にリンクして債券価格が変動するためです。

簡単に説明すると、

債券には、金利が下がると債券価格は上がり、金利が上がると債券価格は下がるという特徴があり、加入時の基準金利よりも解約時の基準金利が低ければ、解約時の債券価格が高く、解約返戻金が増えるようです。

主契約部分の運用は、

ドル建で期間30年の金利固定なので、恐らくアメリカの30年物国債をメインに運用していると思われ、米国債の金利とこの保険の基準金利がリンクしていると考えられます。

米国30年物国債の金利推移がひとつの検討根拠になると思い、過去25年の米国30年国債の金利を確認してみました。

下記の表が示すように、金利水準は右肩下がり。ということは、債券価格が高くなっている状況です。

2000年以降急激に金利が低下し、金利は過去最低水準(=債券価格が最高価格)となっていましたが、足許、少し戻している感じです。

一般的には、コロナ影響で各国共に金利を下げて景気を良くしようとして為のようです。

今後の金利がどう動くか分かりませんが、なかなか手が出しにくい水準だなぁという感想です。

【デメリット検証③】契約後15年目(52歳)時点の解約返戻金が魅力的でない

きりもんは52歳で現在の仕事をリタイヤして、53歳からセミリタイヤすることが目標です。

現在の年齢が37歳なので15年後の解約返戻金額がポイントとなります。

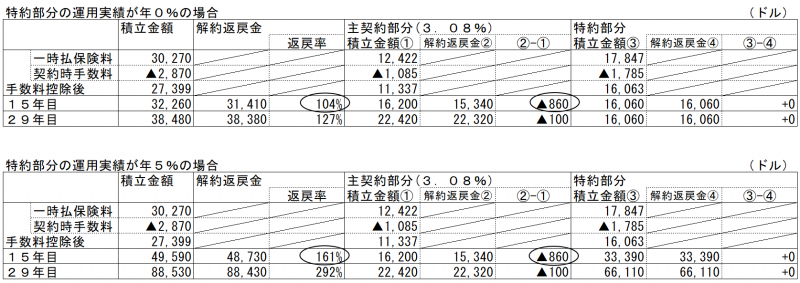

15年後、どうなるのかまとめてみました。

表が細かくて恐縮ですが、拡大して見て頂ければと思います。

上の表が特約部分(投資信託で運用)の運用実績が0%だった時の場合、下の表が特約部分の運用実績が5%の場合です。

運用実績0%の場合、加入時の一時払保険料30,270ドル(3,300,035円)に対して、15年後の解約返戻金は、31,410ドル(3,424,318円)、返戻率104%。

15年間で12万円しか増えません。

29年目は38,380ドル(4,184,188円)と88万円増える計算です。

主契約部分の利率が3.08%もあるのに15年目の解約返戻金がやけに少ないなぁと不思議だったのですが、設計書の注意書きをよく見たら、契約時に保険会社へ手数料を支払うことになっていました。

この手数料負担が重くて15年経過しても、解約返戻金は大きく増えないことが分かりました。

特約部分の運用実績が5%の場合だと、15年後の解約返戻金は48,730ドル(5,312,545円)、返戻率161%、201万円増える計算です。

主契約部分は0%の場合と同じ条件なので、特約部分の運用次第で返戻金が大きく変わることが理解出来ました。

問題は、特約部分の投資信託が5%で推移するかどうかです。

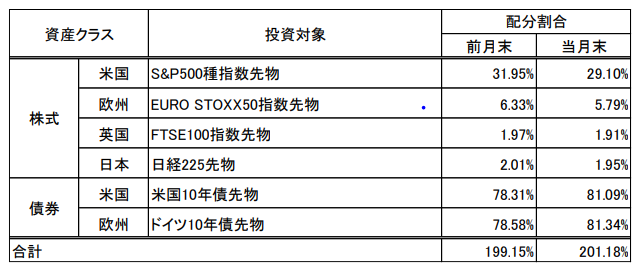

投資信託の概要と運用状況についてメットライフ生命のHPからダウンロードすることが出来ました。

(2021年2月末時点の月次運用レポート)

運用のポートフォリオは債券8割、株式2割となっていました。

債券価格の影響を強く受けると言えそうです。

これまでの騰落率は、茲許の株高、債券高もあり、設定来から、過去3年、1年まではプラス。

一方で、ここ6カ月程度は若干のマイナスです。

上記のアメリカ国債の金利上昇(債券価格の下落)の影響があるのかも知れません。

債券相場の影響を受けやすいと考えれば、デメリット検証②の債券リスクと同じように、過去最高水準の債券価格にある中、更に債券価格が上昇して5%以上の利回りを確保できるのかは微妙なところです。

【デメリット検証③】各種コストが高い

最後はコストです。

デメリット検証②でも触れましたが、契約時の手数料が高くて15年目の解約返戻金は多くありませんでした。

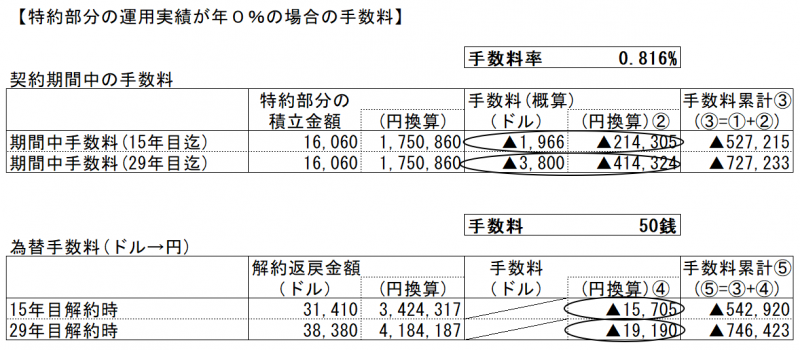

そこで、どのような手数料を支払うことになるのかまとめてみました。

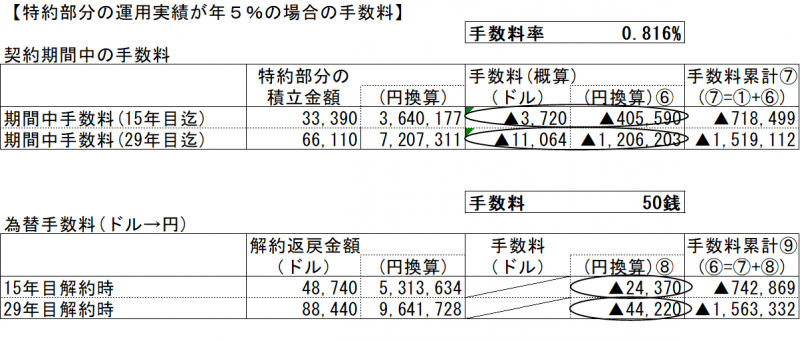

<保険会社へ払う手数料>

・契約時の手数料:2,870.19ドル(312,909円)

・期間中の手数料:特約の積立金に対して0.816%

(保険関係費用:年0.42%、運用関係費用:年0.396%)

・為替手数料:公示レート±50銭

3つの項目で手数料を支払うようです。

実額でいくらか計算してみました。

一番右端に手数料の累計額を記載しています。

運用実績が0%の場合、15年目解約時迄で54万円の手数料を支払い。

5%の場合、74万円の手数料を支払い。

29年目迄の実績でみると、お金が大きく増えるように見えますが、運用実績0%で75万円、5%の場合だと156万円の手数料を支払う計算で、個人的にはかなりインパクトのある手数料だという印象です。

他の投資商品との比較

この保険商品の全体像が見えてきたので、他の金融商品との比較をしようと考えて以下の表を作成しました(少し表が小さくて恐縮です)。

特約部分の運用利回りが0%の場合、0.4%の定期預金よりも劣ることが分かりました。

まさに手数料が大きく影響しているのでしょう。

社内預金だと0.4%を超える利率もありえるので、保険加に入するよりも、社内預金でで貯金した方が効率が良いことになります。

特約部分が5%の場合、投資信託ならどの程度の利回りが必要なんか計算してみたところ、年利3.5%程度と分かりました。期間15年で年利3.5%ならば、達成できる商品もありそうです。

但し、税金を考えた場合、違った結果となりました。

保険に掛かる税金の計算で、50万円までの利益は控除となります。

一方で、NISA、DeCo(イデコ)を使わない投資信託の場合、税率20%の税金を支払うことから、税流出が大きく、手取りの金額は保険を下回ることが分かりました。

まとめ

長くなりましたが、今回保険を検討した結果、為替、債券相場、コスト面から加入を見送りました。特にコストについてはかなり高い印象です。

但し、税金の支払いを考えると、ドル建て変額保険も悪くないなと思っています。見方を変えると、どれだけ税流出を抑えることが出来るかが、きりもんにとって運用のポイントになるのではないかと考えています。

為替相場(100円切り)と債券相場(3%程度)を見ながら、ここぞというタイミングで改めて加入を再検討したいと思います。

コメント