こんにちは、きりもん(@kirimonsan)です。

このブログは、3人家族の平均的なサラリーマンがセミリタイヤをめざすため、節約と貯蓄、投資について記録しています。

2021年5月が終了しましたが、緊急事態宣言で終わった1か月でした。。。ワクチン接種が本格的に始まりましたが、どうなんでしょうか。

育ち盛りの子どもがいる家庭は大変。というよりも、教育上良くないですね、この状況。子どもがストレスフルです(笑)。とはいえ、出口も見えつつあるように思うので、あと少しの辛抱ですかねー。

5月末時点の貯蓄状況についての記録です。株式など時価変動する商品の値動きが弱かったのか、概ね投資に回した資金分のみ増加です。

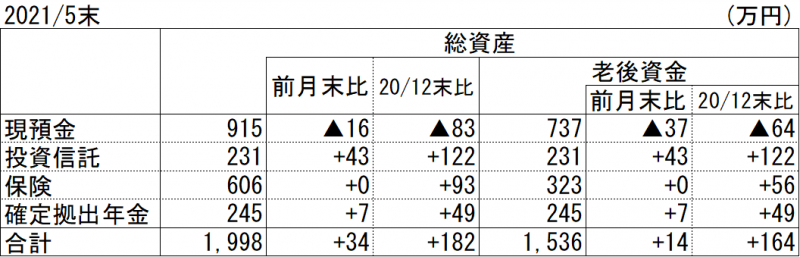

2021年5月末の貯蓄について

5末時点の貯蓄種類は、現預金、投資信託、保険、確定拠出年金のみ。保険は解約返戻金ベースの金額です。

貯蓄から投資への流れから、貯金から投資信託を中心としたリスク資産へシフトを行っております。現在、最適なポートフォリオについて、目下勉強中です(笑)

収入の増加と節約による費用減で投資資金を捻出していきたいと思います。利回りも大事ですが、とにかく投資額という面積を拡大させたいですね。

総資産について

合計:1,998万円。

前月末比、2020/12末比ともに資産増加です。

投資信託は前月比43万円増えています。今月は通常の積立の他、米国ナスダックインデックスファンドの投資信託を25万円購入しました。これで投資信託の残高が一気に増えました。

あとちょっとで2,000万円。。。

老後資金について

合計:1,536万円。

各項目の増加要因は、総資産で説明した内容と同じですね。

現在の老後資金の目標は52歳までに3,500万円を貯めることです。詳しい内容は、以下の記事で説明しています。ご興味ある方は合わせてどうぞ。

残り約14年で約2,000万円貯める必要がありますが、単純計算だと毎年143万円を老後資金として貯めることが出来れば達成出来る計算です。

とはいえ、税金やインフレを考えると貯金だけでは心許ないので、老後資金として準備する金額が本当にこの金額でよいのか再考すべきか悩み中です。投資についても本格的に始めようと勉強中です。

まとめ

5月は、株式などの変動が小さく、大きな資産の増減はありませんでした。

リスク資産と無リスク資産の配分や貯蓄全体における利回りをどの程度にするのかなどなど、投資について整理してみたいと思います。

コメント