老後資金の形成に向けて、本格的に投資を始めました。今回、投資目標の利回りについて整理します。

前回、老後資金を貯めるにあたっての投資対象について整理しましたが、セミリタイヤに必要な貯蓄額(目標金額)と毎月の積立可能額から必要な利回り(期待利回り)がどの程度なのか整理しました。

必要とする利回りを算出

必要とする利回りが高すぎる場合、目標金額が高すぎるのか、もしくは積立可能額が足らないのかどちらかになります。まずは現状から利回りを弾いて実現可能性を確認したいと思います。

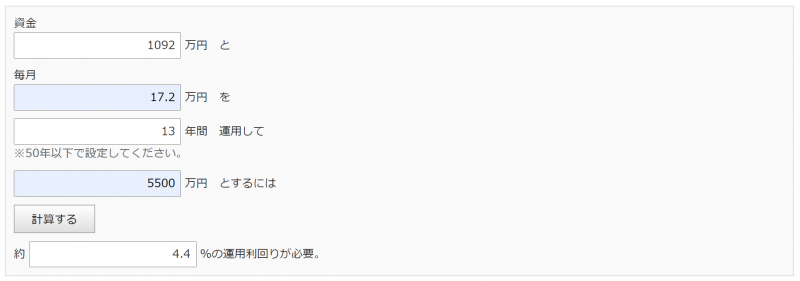

目標金額は5,500万円、給料とボーナスから年間207万円(毎月17.2万円)を捻出する算段です(保険と確定拠出年金は除く)。

| 投資目的 | 老後資金(セミリタイヤする53歳以降の生活資金 |

| 目標金額 | 5,500万円 |

| 期間 | 13年間(14年を3か月程過ぎたので13年で算定) |

| これまでの投資額 | 1,092万円(2021年9月末時点の預金+投信+株式合計) |

| 積立可能額(年間) | 毎月17.2万円(2021年年間貯金目標額207万円) |

積立可能額は、年始に設定した貯蓄に回す金額です。下記計算はモーニングスターの金融電卓で計算しています。

必要な運用利回りは、4.4%。

この利回りをひとつの目安にアセットアローケーションを考えたいと思います。

必要とする利回り4.4%は世間一般的にどうなのか

利回り4.4%は、狙うべきリターンとしてはハードルが高いのか、はたまたイージーなのか。ネットで「投資 利回り」なんかで検索してみるとたくさんのサイトがヒットします。

リスク資産で推奨する利回り目線は10%だ!との説明があったりとどれが正しいのか情報が多すぎてよく分かりませんでした。まさに玉石混淆状態です。

世界経済の成長率から考える

前回の記事でも触れていますが、きりもんが考えるリスク資産への投資は全世界株式+米国株式を考えています。リスク量は現預金の比率で調整しようと考えています。

まるっと全世界の株式市場に投資出来れば、取りっぱぐれることはなかろうということ。米国株式への投資はアメリカに対する一種の期待値みたいなものです。

株式への投資は、配当という形で価値が増える可能性が高いのではということと、世界経済は今後も緩やかに拡大していくのではないかという点から選びました。

そこで、世界経済の見通し=株式相場の拡大という切り口で考えてみると、まぁまぁ悪くない感じです。だいたい4%~5%くらいでしょうか。

世界経済は2021年に5.9%、2022年に4.9%上昇する予測。2021年予測は7月時点の予測から0.1%ポイント下方改定された。2021年の改定は、供給の混乱が一因で先進国の成長見通しが下方改定されたことと、パンデミックの状況が悪化したことが主な要因で低所得途上国の見通しが下方改定されたことを反映する。一次産品を輸出する新興市場国や発展途上国の一部において短期的な見通しが強まったことが、先の下方改定を一部相殺している。デルタ株の感染が急速に拡大していることや新たな変異株の脅威により、どれほど早くパンデミックを乗り越えられるかについて先行き不透明感が高まっている。政策当局者は、対策の余地が限られる中で難しい選択を迫られている。

国際通貨基金 IMF世界経済見通し 2021年10月

https://www.imf.org/ja/Publications/WEO/Issues/2021/10/12/world-economic-outlook-october-2021

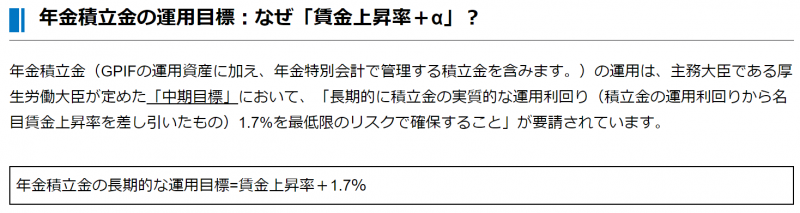

年金積立金管理運用独立行政法人(GPIF)

われらがGPIF、年金積立金管理運用独立行政法人の最近の運用状況も見ておきます。下記資料はGPIFのホームページにある年金の運用目標に関するページから抜粋したものです。

https://www.gpif.go.jp/gpif/investment_return_target.html

年金の運用ということなので賃金上昇率が出てきますが、賃金上昇率+1.7%が目標のようです。

では、運用実績はというと。。。

https://www.gpif.go.jp/gpif/investment_return_target.html

こちらもGPIFのホームページの同じページからの抜粋で恐縮ですが、3.78%が20年間の実績のようです。20年間で記載していますが、ホームページには各年度毎の利回りが記載されているので、ご興味ある方はご確認ください。

ちなみに、収益率についての記載もあったので載せておきます。20年平均3.61%、10年平均6.07%。4.4%という数字は無理な目標ではないのかなと。

GPIFも投資ポートフォリオを見直しているので、見直し後に比べて見直し前は収益率は低かったと想像しています。

まとめ

ということで、セミリタイヤに向けた投資の必要な利回りは、4.4%でした。こちらの水準を確保出来るアセットアロケーションを組みたいと思います。

リスク資産は株式クラスを組み合わせて。リスク量は、現預金で調整したいと思います。

債券や金を用いたポートフォリオの組み合わせで考える方法もありますが、最近の債券価格の動向や金自体は価値を生まないことを考えると、なかなか投資しようと踏ん切りがつかないんですよね。

これから勉強を進めて、債券や金といった守りの分野の理解が進めばポートフォリオに組み込むかも知れません。

コメント