きりもん(@kirimonsan)と申します。

このブログは、3人家族、38歳の平均的サラリーマンが53歳からリタイヤ生活に入るまでの記録です。

節約で投資余力を作り、投資で貯蓄残高を増やして52歳までに老後資金55百万円を目指したいなぁと。

毎月恒例の資産状況について投稿したいと思います。今回は12月末時点。2021年1月から始めているので、資産状況を管理して12回目を迎えることが出来ました。ありがとうございます。

毎月末の資産総額と老後資金について、前期末(2020年12月末)と前月末の2つで比較して資産推移を定点観測しています。

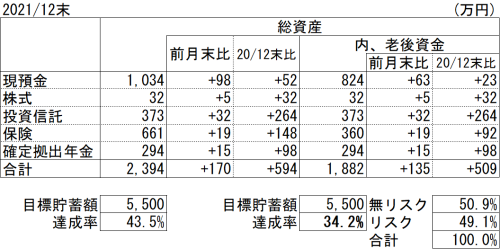

2021年12月末時点の貯蓄について

貯蓄の全体像から。

リスク資産は、株式、投資信託、保険(運用型)、確定拠出年金。

- 総資産:生活防衛資金や教育資金、旅行積立などを含めた我が家の全資産。

- 老後資金:総貯蓄の中で、老後資金として貯蓄している資産。

総資産は2,394万円。

老後資金は1,882万円。

2020/12対比で総資産は+594万円。老後資金は+509万円の増加でした。想定以上に増えた感じです。

老後資金の目標額5,500万円に対する達成率は34.2%となりました。

リスク資産割合は49.1%、無リスク資産割合は50.9%です。

12月末資産は総資産、老後資金貯蓄の両方で、前月末比、2020年12月対比増加となりました。

11月は米国の株式相場が軟調でリスク資産残高は動きがなかったのですが、

12月は株価が大きく上昇しリスク資産の残高が増えました。

老後資金達成率は34.2%と前月末と比べて2.4%の進捗です。

リスク資産の割合は49.1%となり、前月末比0.3%上昇しました。

リスク資産は老後資金として管理しており、総資産と同じく残高を増やすことが出来ました。ボーナスの貯金効果で、リスク資産割合の伸びは控えめとなっています。

まとめ

30代3人家族、サラリーマンのリアル貯蓄額でした。

株式や投資信託など金融資産を加えた貯蓄額、老後の貯蓄残高ともに大きく増やすことが出来ましたが、まだまだ目標には遠いので今年も貯蓄に励みたいと思います。

資産が増えることはありがたいですが株高影響によるものです。株価が下がることを考えると早くリスク管理を整備しなければと感じています。

最後に、このご時世、ボーナスを頂けるだけありがたいです。

会社からの評価を高め、昇進させてもらって給料を増やしてもらえるよう、がんばりたいと思います。

コメント