きりもん(@kirimonsan)です。

このブログは、3人家族で38歳の平均的サラリーマンが53歳にリタイヤ生活を始めるまでの記録です。

節約で投資余力を作りつつ投資で貯蓄残高を増やし、53歳の誕生日までに老後資金55百万円を目指したいなぁと 。

2021年の支出総額をまとめました。期間は2021年1月15日~2022年1月13日となります。同じような世帯構成の方の参考になればと思います。

まずは我が家の情報です。

我が家の情報

・アラフォー夫、アラフィフ妻(夫38歳/妻46歳)

・こども1人の3人家族

・都内賃貸暮らし

・両家の両親とは別居

・金銭や食材などの援助はなし

・きりもんママは専業主婦

3人世帯(夫婦+子1人)の支出記録

| 予算 | 実績 | 予算比 | |

| 家賃 | 1,148,400 | 1,148,400 | ±0 |

| 水道光熱費 | 336,000 | 272,489 | ▲63,511 |

| 保険料 | 880,464 | 1,001,509 | +121,045 |

| 教育 | 610,000 | 567,444 | ▲42,556 |

| 通信費 | 187,260 | 137,872 | ▲49,388 |

| 食費 | 840,000 | 754,736 | ▲85,264 |

| 日用品・医療費 | 156,000 | 128,135 | ▲27,847 |

| 衣服・美容費 | 96,000 | 142,620 | +46,620 |

| 交際娯楽費・教養費 | 576,000 | 298,069 | ▲277,931 |

| 夫婦お小遣い | 600,000 | 576,000 | ▲24,000 |

| その他 | 542,000 | 1,343,718 | +801,718 |

| 合計 | 5,972,124 | 6,371,010 | +398,886 |

支出全体では399千円の支出オーバーとなりました。

支出内訳について確認していきたいと思います。

家賃

家賃は賃貸マンションの支払い賃料です。会社からの家賃補助があるので家主さんへの支払いはもっと高くなっています。

2021年12月に更新手続きを終えました。2年間家賃は変わらずです。マンション価格の高騰もあり近隣の賃貸価格は上昇しつつあります。更新料は1月に支払いです。

駐輪場の年間利用料が毎年4月に発生しますが、2021年は特別費で算定しており家賃には含まれていません。2022年の取り扱いは考え中です。

現在は家賃補助を受けていますが管理職となると補助が受けれません。そうなると一気に支払い賃料が跳ね上がります。それなりに給料も上がるとは思いますが、15万、20万円を支出として支払うにしては金額が多すぎます。

この問題は依然から分かっていたので物件探索も行ってきましたが、納得できる物件に出会えていないこと。築40年越えで5,000万円を超える物件に果たして購入価値があるのかと疑問を払拭できず、購入に至っていません。

費用面では、現況の住居環境で持ち家を購入した場合、ローンの支払い+諸費用で支払い賃料とほぼ変わらない計算です。

53歳からのライフプランでは現在の住環境(都内在住)で住み続ける予定がない中、多額のローンと付き合うのか、支出として割り切るのか、、、。今年最大の検討課題となりそうです。

水道光熱費

我が家はオール電化なのでガス料金は発生しません。電気代と上下水道代となります。

どちらも予算内に収まりました。

電気代の削減が出来ないかと電力会社の変更を検討しましたが、マンション全体での電気契約となっており変更出来ないようです。

なので、昨年は電気使用量を減らして電気代を下げれないか取り組みました。

予算内に収まっているので合格点でしょう。

3人世帯の平均光熱費は月当たり2万2,614円程度(2020年総務省家計調査)。年間だと27万円ちょっと。当時よりも電気料金が上がっていることを考えれば、特段の問題はないレベルと思います。

円安とインフレで燃料代があがり電気代が上がるニュースが出ています。

現在の契約プランだと日中の使用単価よりも夜間の単価が低いので、極力夜間に電力消費を寄せれないか考えたいと思います。

保険料

毎月支払いが発生している保険契約は以下の2つです。

- 私の死亡保険…60歳払込済の貯蓄タイプ

- 妻の医療保険…診断一時金+女性特約のタイプ

9月までは私も医療保険(健康還付特約付)に加入していましたが、会社の福利厚生を踏まえると医療保険は不要だと分かったこと、保険料の支払いが合理的だと思えなかったことから解約しました。

予算を上回った実績ですが、月払いから年払いへ切り替えた影響で一時的な要因です。

保険料を年払いへ変更した効果は以下のコンテンツでまとめています。

医療保険の解約と保険の年払い切り替えで今年以降は保険料が下がる見込みです。保険料削減も進めており合格点だと思います。

備忘までに現在の保険契約です。

- 学資保険…3契約(15年払込済タイプと18年払込済タイプ)

- 貯蓄保険…2契約(上の私の死亡保険と年金形式タイプ)

- 医療保険…1契約(上の妻の医療保険)

- 火災保険…地震保険特約

教育費

子どもに掛かったお金をまとめて教育費としています。習い事代からPTA、学校関係の備品代、子どもの衣服費まで。

習い事は本人が自分からやりたいといったものをさせるようにしていますが、辞めるタイミングが難しいですね。

昨年は公文を9月で退会しました(7,700円/月)。代わりに別に通っている学習塾のサブスクリクションに加入しました(300円/月)。12月より進研ゼミのチャレンジを始めました。タブレット版です(3,430円/月)。

子ども関係の支出は見直しにくい傾向にありますが、少しでも負担を減らせるようにしたいと思っています。

支払いが下がったということもあり合格点ではないでしょうか。

通信費

通信費は自宅のWi-Fi環境と夫婦のスマホ2台の使用料です。年始は夫婦共にLINEモバイルに加入していましたが、ドコモのahamoの登場や格安スマホの料金プラン引き下げもあり、通信キャリアを見直しました。

スマホの利用状況を踏まえて、私はneuroモバイルに、妻は楽天モバイルへ移行しました。

他にも、日経新聞の購読を辞めて楽天証券の日経テレコンを利用するようになりました。毎月4,750円の見直しとなっています。

年始の通信費は毎月15千円程度掛かっていましたが、現在は6千円~7千円へ下がりました。

6月よりマネーフォワード有料版に加入したので毎月500円増えていますが、全体では予算比削減出来ており合格点かと思います。

通信関係は競争が激しい分野であり、固定費の見直しがしやすい分野です。各社から提供されている料金プランを定期的にチェックし、状況に応じて乗り換えを検討していきたいと思います。

食費

食費については、前半は予算を下回ることが多かったのですが、後半は子どもの成長もあったのか予算をオーバーすることが増えてきました。

予算オーバーの理由は2点。子どもの成長に伴い食べる量が増えていること。茲許の食品価格の高騰によるものです。量と単価共に増えており、なかなか厳しい状況です。

とは言え、妻の努力もあり予算の範囲内に収まる結果となりました。

予算内に収まっており、こちらも合格点だったと思いますが、今年はより一層の工夫が必要となりそうです。

日用品・医療費

日用品・医療費は特筆すべきことはありませんが、医療費については、親も子ども病院のお世話になるようなことはありませんでした。コンタクト購入ぐらいでしょうか。

日用品も妻のコントロールで予算の範囲内に収まりました。

衣服・美容費

衣服・美容費は予算オーバーとなりましたが、これは予算設定に問題ありです。昨年の反省点のひとつです。

衣服費オーバーした理由は、年始に適切な予算を計上していなかったことが原因です。昨年の実績を踏まえて今年の予算は策定したいと思います。

美容費は、クリーニング、美容院代となります。このあたりは予算管理が緩い項目でした。今年の予算立てでは実態に即した予算を立てたいと思います。

交際娯楽・教養費

週末のお出かけ、キャンプ、交際費、冠婚葬祭、書籍代、会社関係の飲み会と家族のイベントや交友関係の支出はすべて交際娯楽・教養費ということで管理しています。

イベントの有無で金額の変動はあるものの、コロナで会社の飲み会がなくなったことや交友関係の支出も少なくなり、年間を通して大幅なコスト減となりました。

夫婦小遣い

夫婦の毎月の小遣いです。基本はふたりで毎月5万円。その月の収支の状況をみて減らすこともありました。

小遣い減はメンタル的にも厳しいので、今年は毎月5万円を維持したいと思います。

夏以降、お弁当手当として妻に毎月6千円を渡していますが、昨年はその他の費目で管理していました。その他で管理するのも違うので、2022年は小遣いとして管理していきたいと思います。

その他

毎月発生しない費用をその他項目として管理しています。旅行費、帰省代、家電買い替えなどです。

予算比+80万円の大幅超過となりました。超過した要因(イベント)はこんな感じです。

- キャンプギア:35万円

- 帰省代:30万円(父の葬儀支出含む)

- 京都旅費:8万円

- プリンター購入:7万円

キャンプギアは夏の北海道2週間キャンプ旅行に合わせて購入。当初、義弟にキャンプギアを借りる予定だったのですがスケジュールが合わず購入に至りました。

帰省代は、父の入院時、葬式、四十九日の帰省代となります。帰省代として積立預金をしていたものの、複数回の帰省となりまとまった金額となりました。

京都旅費とプリンターは子ども関係となります。京都旅行は歴史のお勉強と寺社仏閣見物を兼ねた旅行。プリンターは学習資料に合わせてA3サイズがプリントできる機種を購入しました。

昨年は、年始に想定していなかった支出がたくさんありました。このあたりどうやって備えればよいのか、今年の課題となりそうです。

まとめ

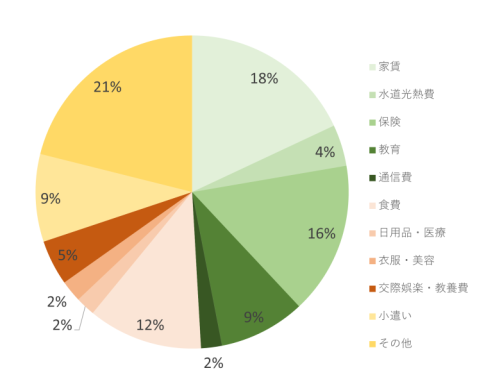

冒頭の表にあるように2021年の支出合計は637万円となりました。予算消化は106.7%となり目標未達です。一方で、その他の項目を除いた日常の支出は合計で505万円となり、消化率は93.0%と目標達成となりました。

日常生活費が505万円だとすれば月当たりの金額は約42万円の計算です。

子育て世代なのである程度お金が掛かるのは仕方ないにせよ、もう少し抑えることが出来ないかというのが本音です。単純に40万円を切りたいところです。

我が家の家計の特徴は家賃をはじめとした固定費が全体の約50%を占めます。固定費が多いのか変動費が少ないのか、もう少し分析が必要ですが全体の支出額が大きく、固定費の比率が高いといえます。

年間支出でその他が一番大きかった一年でした。昨年の反省を踏まえて、今年はしっかりと特別費の予算立てと行い、極力、大きな金額は使わない。という意識をもって過ごしたいと思います。

電気代にガソリン、小麦粉と、世間では値上げのニュースが止むことがありません。なんとか工夫して削れるところは削り、投資余力を捻出したいと思います。

コメント