きりもん(@kirimonsan)と申します。

このブログは、38歳3人家族の平均的サラリーマンが53歳でFIREするまでの記録です。

節約で投資余力を生み出し、投資で資産構築を行い、52歳までに55百万円を資産構築します。

2022年1月以降、株式相場の変動が大きくなっています。

きりもんは老後資金を長期・分散投資での運用を行なっており、短期的な株価変動に慌てる必要はないと考えているのですが、資産が減って気が滅入っている方も多いんじゃないかなと思います。

資産が減ってつらい、相場下落が気になっていると少しでも感じているなら、現在の投資スタイルはリスクを取り過ぎているのかも。

今回の株式相場の変動をきっかけに、リスクがリスク許容度の範囲内に収まっているか、適切なアセットアロケーションになっているか振り返ってみるよい機会かも知れません。

今回は、きりもんのアセットアロケーションがどの程度のリスクリターンなのか、リスク許容度の範囲内におさまっているのか、チェックしたいと思います。

これからの株式相場との付き合い方について

2/15時点、S&P500の株価は年初から約7%の下げと右肩下がりのトレンドです。

アメリカFRBにおける金融緩和の終了、ウクライナ問題が主な要因かと思いますが、これからはインフレ、米中関係、11月のアメリカ中間選挙と、今年の株価は上がったり下がったりしながらも横ばいで推移するのでは、と個人的には考えています。

当面は株式相場の上昇で資産増加が捗るというシナリオよりも、相場下落局面の中、どれだけ耐えることが出来て次の反転のタイミングに備えることが出来るかというシナリオになりそうです。

とはいえ、株式市況の今後の行方は誰も分からないアンコントローラブルな領域です。資産形成では自分のコントロール可能な部分に力を注ぎ、不測の事態に備えておくことが大事だと思っています。

ポジティブに考えると、資産残高が小さい段階で自分でコントロール可能なリスクリターンやリスク許容度、最大損失額をチェックしたりアセットアロケーションを見直せるのは非常にいいタイミングです。

リスクリターンとリスク許容度

アセットアロケーションを考えるにあたってポイントになるのが、リスクリターンとリスク許容度です。

リスクリターンについて

以前、整理しているので、さっくりといきましょう。

リターンに目が行きがちですがそのリターンを得るためのリスクがどの程度なのか理解しておきましょう。

リスクリターンとリスク許容度を簡単に整理すると、

リターンは期待利回りでリスクはリターンの変動幅(ブレ)。

リスク許容度はいくらまでなら資産が減っても耐えることが出来るか。です。

最大損失額がリスク許容度の範囲内に収まっているか

アセットアロケーションの最大損失額がリスク許容度の範囲内に収まっているでしょうか。

リスクを数値化したものが標準偏差(σ(シグマ))です。金融業界の「リスク」はリターンのブレを表すもので、必ずしもマイナスの意味で使われる訳ではありません。

リスクリターンの関係を整理すると以下の貌になります。

・リターン(期待利回り)が大きければリスク(リターンのばらつき)は大きい。

・リターン(期待利回り)が小さければリスク(リターンのばらつき)は小さい。

例えば、期待リターンが年率3%、リスクが9%だと仮定します。

この場合、期待リターンにリスクのσ(±9%)を考慮した、年率-6%~+12%のリターンとなる可能性が約70%。

期待リターンに2σ(±18%)を加えた、年率-15%~+21%のリターンとなる可能性は約95%です。

ちなみに、2σを超えるブレが発生する可能性は20年に1度。

20年に1回の損失を最大損失額とすれば、ー15%が最大損失額。この損失に耐えられない(リスク許容度を超えている)と感じた場合は、リスク資産の比率が高いことになります。

3σのケースもあり得るかも知れませんが、どこまで保守的に算定するかの話しでそこまで保守的になる必要もないかなと思っています。

アセットアロケーションとは

リスク許容度と最大損失額を踏まえてアセットアロケーションを見てみます。

アセットアロケーションとは資産配分のことで、種類が異なる資産をミックスして所有することでリスクを極小化しつつリターンを確保します。

リスク資産と無リスク資産を組み合わせて、リスクがリスク許容度の範囲内に収まるようなアセットアロケーションを組みます。

現状、きりもんのリスク資産は株式のみ。無リスク資産の配分を調整してリスク許容度の範囲内に収まるようにします。

最大損失額がリスク許容度に収まってなければアロケーションの変更も検討したいと思います。

きりもんのアセットアロケーション

現状のアセットアロケーションのリスクリターンをシミュレーションしてみました。

リスクリターンの算出で参考にしたのは、イーノ・ジュンイチさんが運営する「投資信託のブログ/ファンドの海」というウェブサイトの長期投資予想/アセットアロケーション分析です。

きりもんは、リスク資産50%、無リスク資産50%のアセットアロケーションを組んでいます。

リスク資産は米国株式含む先進国株式43%、新興国株式6%、日本株式1%。

無リスク資産は現金・保険・債券です。

このアセットアロケーションにした理由は、管理が容易なのと無リスク資産が50%あるので資産の損失は株価下落の半分程度の損失となること、株価下落をチャンスと捉え、積極的に資金を投入することが出来ると考えたからです。

リスクリターンの設定は標準値を利用。但し、無リスク資産は国内債券で登録しているで、保守的にリターンは0.01%へと修正しています(リスク値はそのまま)。

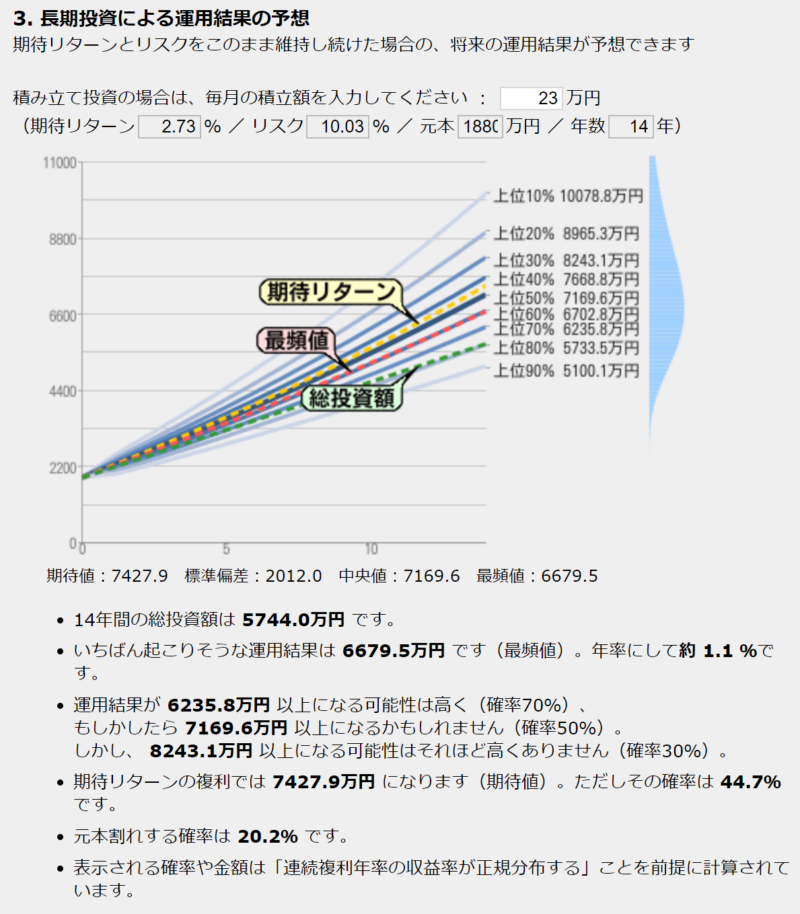

平均リターン2.73%、リスクは10.03%という結果となりました。

FIREする14年後の運用結果の予想が以下の通りです。

14年間の総投資額は5744万円。期待リターンの複利計算では7,428万円ですがその確率は45%。

一番起きる可能性が高い最頻値は6,680万円となっています。

リスク(リターンの振れ幅)の関係ですが、半分(確率50%)の確立で複利ベースのリターンを下回ることになります。元本割れする確率は20.2%。

きりもんが目指す貯蓄額は55百万円なので、投資元本の積上げで貯蓄目標をクリアしつつ、投資でアップサイドを狙う。そんなシナリオが描けそうです。元本割れの確率を踏まえた残高が51百万円なのでここは要注意ですね。

無リスク資産が債券ではなく現金という点はありますが、このアセットアロケーション、悪くなさそうです。

先進国株式100%のアセットアロケーション

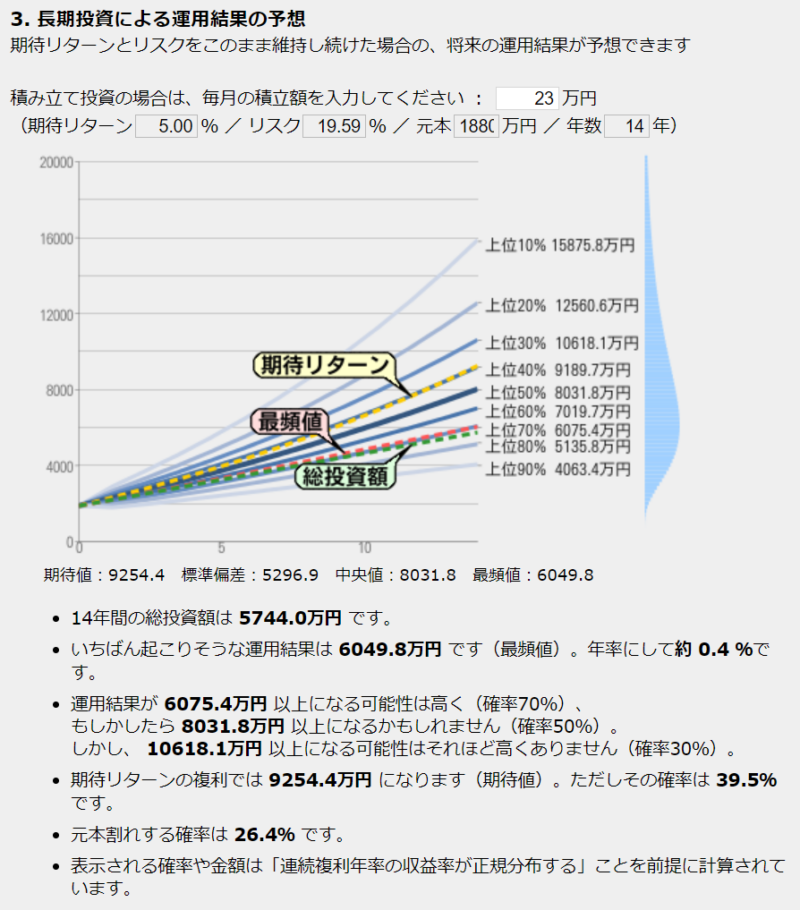

株式100%のアセットアロケーションでシミュレーションしました。

平均リターン5.00%、リスクは19.59%となりました。

このアセットアロケーションで14年後の運用結果の予想です。

期待リターンは9,254万円!!、50%の確率で8,031万円!とこれは魅力的。一方で最頻値は6,050万円、年率0.4%のリターン。元本割れの確率は26%という結果でした。

リスク(リターンの振れ幅)が高いこと、リターンの複利効果と同じく運用期間が長期となるほどリスクが蓄積・積み重なるため極端にパフォーマンスが低くなります。元本割れの確率も約3割となる見込みです。

最大損失額も35%と大きく、きりもん的に株式100%のアセットアロケーションはメリットよりもデメリットの方が大きそうです。

期待利回りに届かないことを前提に考えよう

今回の試算で感じたのは、リターンの数字が達成出来る可能性は半分以下の確率であること。期待利回りに届かなかった時のことや下振れする可能性も十分に考えて、余裕のある資産運用計画や人生計画を立てることが必要だということです。

将来の支出、老後の資金計画は下振れした場合も想定し余裕のある計画としたほうがよさそうです。下振れに備えてある程度余裕を持った貯蓄や別の収入源を確保しておくのもよいかと思います。

まとめ

きりもんのように、ここ1,2年で投資を始めた方は利益が出ていている方が多いかと思いますが、1月の下落で利益が削られて胸がざわついた人がいれば、ポートフォリオ見直しを考えてみるのはどうでしょうか。

リスク資産を売って楽になりたいという投資よりも、株価変動があっても投資を継続できるマイルドな運用が出来るようにポートフォリオを整えればよいのです。

また、投資収益を狙ってリスクのある投資を行っても、リスクの積み重なりにより、期待利回り、もしくはそれ以上のリターンを得られる可能性は50%未満ということが分かりました。

リターンを狙ったアセットアロケーションよりも、入金力を高めて元本の積み上げで資産を積み上げる。この方が結果的に目標到達への近道になりそうです。

いつもありがとうございます。

もしよかったら、応援クリックよろしくお願いします。

コメント