きりもん(@kirimonsan)と申します。

このブログは、38歳3人家族の平均的サラリーマンが53歳でFIREするまでの記録です。

節約で投資余力を生み出し投資で資産構築を目指します。目標は14年(52歳)で55百万円!!

前回、FIREに向けたアセットアロケーションを整理しました。今回は投資のポートフォリオについて考えたいと思います。

アセットアロケーションを踏まえたポートフォリオ

老後資産はリスク資産50%無リスク資産50%のアセットアロケーション。このアロケーションに沿ったポートフォリオを考えていきます。

結論から言うと、リスク資産は株式クラス、無リスク資産は現預金+保険の組み合わせで考えたいと思います。

今回の整理ではリスク資産のポートフォリオについて整理します。

リスク資産の対象について何に投資すべきか悩んだのですが、長期での資産形成には株式投資が向いていると判断しました。

まずはリスク資産といわれるアセットを記載しておきます。

不動産

不動産はミドルリスク、ミドルリターンと言われています。

安定した賃料収入が得られるし値上がり益を狙うことも可能なのが魅力です。

現物不動産なら借入を利用することで、保有資金だけでは購入出来ない物件の取得も可能です。

難点は物件の個別性が高く物件選別の目利き能力が必要であること、取得後は賃料下落リスクや空室リスクといった不動産独自のリスクを抱えることになります。

利回りは概ね3~5%程度。物件価格が高止まりしていて利回りは低空飛行。投資妙味は高くないというのが感想です。

REITだとプロが物件を選ぶので物件選定の知見は必要ありません。

賃料が配当の源泉なので安定配当が見込めますが、株式と同じような値動きをしており今のところREITを選択するメリットは見いだせていません。後、日本にいる限り付き纏うのは地震リスク。これをどう整理するかが個人的にはポイントになりそうです。

とはいえ、現物不動産、REIT両方とも安定した収入を得られる点は魅力です。

ある程度資産形成が出来てきたところで不動産投資について検討したいと思います。現物不動産を検討するならサラリーマンとしての信用力も備えた40代半ば位ですかね。

外貨預金

外貨預金は、通貨を購入し利息を受け取る仕組みです。

日本では預金利率が低い中、オーストラリアドルなどの高金利通貨は魅力的です。

一方で為替コストが割高なのは難点。いまだに為替手数料としてドル円の往復での手数料が1円ずつ発生することも多いです。

また、海外資産を増やすという点で外貨預金も外国株式も為替リスクを抱えています。外国株式に比べて外貨預金のリターンは低く、外貨預金を選ぶなら外国株式かなと思っています。

株式

株式投資は、企業が発行する株式を売買したり配当金で利益を得る投資です。

一般的にハイリスクハイリターンな運用と言われていて、値動きの大きさから短期で大きく儲かることもあれば元本が割れるリスクもある投資です。

投資期間を長くすることで、企業価値の向上による株価の上昇や配当金の蓄積で大きな元本割れは回避できて、リスクリターンいずれも落ち着き安定していくと言われています。

この辺りはネット上にたくさんデータはあるかと思いますが、三井住友トラスト・アセットマネジメント社のサイトが分かりやすかったです。

きりもんの投資戦略は長期・積立投資であり、年率の平均リターンはプラス方向で安定する可能性が高いと考えています。

また、NISAやiDeCoといった税制面の優遇や少額から投資出来るインフラが整っているのも利点の一つだと思います。

というわけで、現状では株式クラスへ投資しようと思った次第です。

インデックスファンドで長期分散投資させます

個別株か、インデックスファンドへの投資か

個別株投資、インデックス投資どちらがよいか、整理した内容を記載しておきます。

「より良い世の中を目指して」をスローガンとし、企業が利益を追求していく経済構造。

人々の欲望がなくならない限り、資本主義経済・株式市場は成長を続けることでしょう。

最近の株式市場のけん引役、GAFAM。株価は短期間で数十倍から数百倍となりました。夢がありますよね。

大幅に値上がりする企業が存在する一方で、低迷している企業も数多く存在します。株式投資がハイリスクハイリターンと言われる理由が良く分かります。

個別株の場合、銘柄選定がポイントになってきます。

個別企業株を選定するのは簡単でないし、時間が掛かる作業だと思っています。

市場動向や投資先企業の業界内でのポジション、独自技術の有無等、相応のロジックと分析力が必要です。

一長一短で得られるものではなく、分析時間を確保するのも必要です。

アクティブファンドではなくインデックスファンドがしっくりする

もう一つ整理しておきたいのがアクティブファンドかインデックスファンドか。こちらも整理しておきます。

アクティブファンドは、運用会社やファンドマネージャーの見通しや投資判断に基づいて、ベンチマーク以上の収益を目指すファンドです。

一般的に銘柄入替えや情報収集などにコストがかかるため、インデックスファンドに比べて信託報酬などのコストが高くなっています。

アクティブファンドであれば、指数を上回るリターンを獲得できる可能性がある(平均以上)一方で、過去の実績ではインデックスファンドを下回ることが多いようです。

モーニングスターによると、過去20年間で先進国株でのアクティブファンドがインデックスファンド(リンク先ではパッシブファンド)に対する勝率はたった10%しかありません。

アクティブファンドの良し悪しの一つにコストについて語られることが多いです。

アクティブファンドはコストが高いためインデックス投資に対する勝率は低いとの説明です。それほどコストは重要なのは事実です。

個人的にアクティブファンドで気になるのが、リターンはファンドマネージャーの腕次第であることやマネージャー交代によるファンド方針の変更など人的リスクが存在することです。

人材は揃っているのか、どのようなロジック、プロセスで投資判断しているのか、そもそもどのような主義思想のもとポートフォリオを組んでいるのか。優秀なファンドかどうかを事前に見極めるのは困難です。

このあたりの開示量とアクティブファンド対インデックスファンドの勝敗を見ちゃうとインデックス投資でいいかなと思っています。

インデックスファンドは拡大し続ける市場全体の成長に対して長期で投資するもの、だと思っています。

個別株のような大きなリターンは得られないですが、投資参加者全員の総意=平均株価としてのリターンを得られればよいと考えています。ある意味「平均的リターン」ですよね。

見方を変えれば、成長企業のリターンを市場平均という貌で享受しています(逆もまた然りですが)。

なので、アクティブファンドのようにリターン追求ではなく、そこそこ儲かるであろうインデックスファンドにしようと思います。

インデックス投資の利回りの低さを踏まえた投資戦略

ということで、リスク資産は株式投資でインデックスファンドとします。

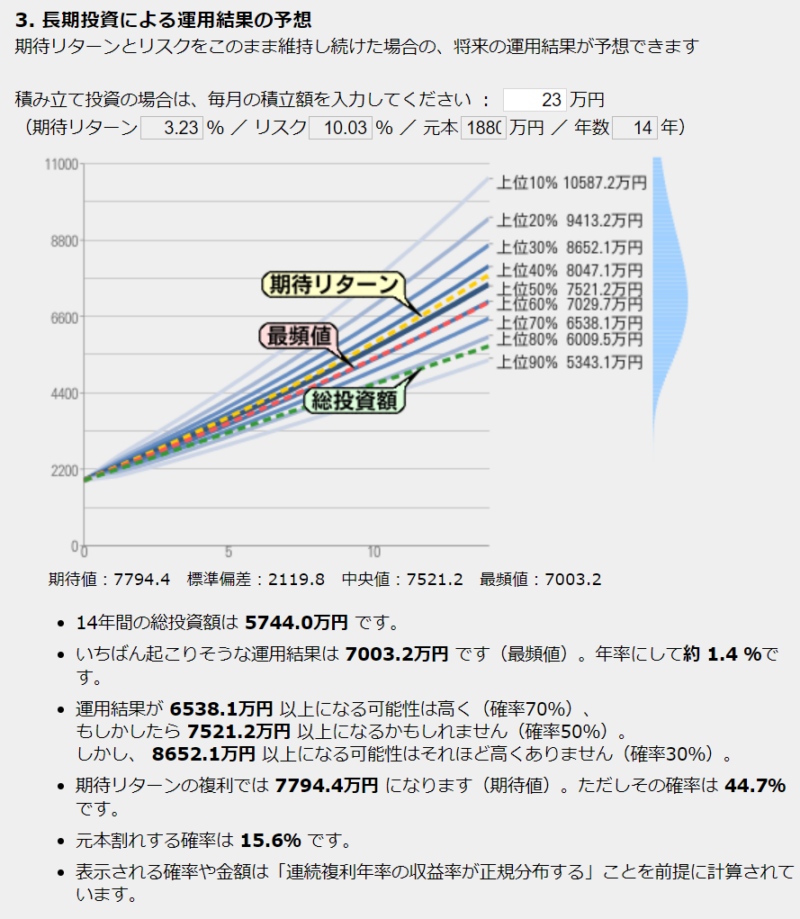

アセットアロケーション算定したきりもんの株式投資50%のアセットアロケーションは年率で1.4%でした(総資産のうち50%が先進国を中心としたインデックスファンド、残り50%は現預金+保険)。

株式クラスへ投資して年率1.4%のリターンですが金額では7,003万円の資産形成が可能。きりもんが求める老後資金5,500万円を超えているし、元本割れ確率も低く、個人的にアリだと思っています。

この結果を目標に以下の投資方法を行っていきます。

・長期・分散投資

・定期定額積立

・バイ&ホールド

・アセットアロケーション遵守

・余裕資金での投資

暴落で一時的に資産が減ることはあっても、世界経済は拡大し続けるだろという前提のもと、長期投資は報われると思っています。市場の成長に投資し分散投資を行っていきます。

また、毎月一定額を買い続け、購入した資産は売らずに持ち続けていきます。

このアセットアロケーションを維持しアロケーションが崩れそうなときは適宜修正を行っていきます。

余裕資金で投資を行い市場に居続けるようにしていきたいと思います。

結局は貯蓄力を上げていくのが一番の近道

年率1.4%というリターンを理解し投資元本の極大化を図り資産形成を行っていきたいと思います。リターンは低くとも、残高が大きければ受け取る果実(金額)は大きくなります。

毎月1万円を年利5%で14年間運用すれば227万円となりますが、毎月1.5万円を年利0%で運用した場合は252万円。毎年コンスタントに年利5%のリターンを確保し続けるより、節約で毎月+5千円を投資資金として捻出する方が資産は増えます。

結局は収入を増やしていくこと、節約による資金余剰を捻出し、貯蓄力で勝負していく。が資産形成の一番の近道な気がします。

もちろん、金額の大小や収入の状況からそんな単純なことではないと理解しています。

投資リターンはコントロール出来ませんが貯蓄力は自身のコントロールは可能。投資リターンはそこそこに、愚直に積み立てる金額を増やせるよう努力していきたいと思います。

最後までお読みいただき、ありがとうございます!!

よろしければ、いいね!をよろしくお願いします!

コメント