きりもん(@kirimonsan)です。

このブログは、38歳3人家族の平均的サラリーマンが53歳でFIREするまでの記録です。

「節約と積立投資」という誰もが再現可能な貯蓄方法を実践することで、皆さんの資産形成のお役に立ちたいと思います。

→節約で投資余力を生み出す

→全世界株式のインデックス投資で世界経済の成長に乗っかる

→コツコツ積立投資でドルコスト平均法、複利パワーを享受

→14年(52歳)で55百万円の資産形成を目指す!!

→38歳10か月時点の老後資金残高は19百万円!!

毎月恒例となっている公開家計簿!

2022年4月の家計簿を〆ましたので公開したいと思います。

期間は2022/4/15~2022/5/13です。

4月家計簿のトピックスは、、、、

コロナ収束により飲み会頻発!!交際費が大幅増加し月間収支が大きく崩れる!!

ポストコロナなのか世の中の雰囲気が、変わりつつあります。これまでの会食制限も緩和されて、繁華街も賑わいを取り戻しつつあります。

きりもんの勤務先もそんな雰囲気もあり、飲み会ぎやたらと増えて来ました。これまで制限されていたものが一気に噴き出して来たのか毎週のように飲み会がセットされ、結局支出が大きくなるという。。。

会食を通じたコミュニケーションも大事ですが、資金面とのバランスが悩ましいですね。。そんな1か月でした。

それでは、まずは我が家の情報から。

プロフィール

家族構成:3人家族 妻と子供1人

年齢 :夫38歳、妻46歳(専業主婦)

住まい :都内賃貸暮らし(社宅扱い)

元浪費家:結婚した時は貯金ゼロ

子どもが生まれるまでほぼ貯金なしのその日暮らし。

子どもが生まれるまでは妻も働いておりダブルインカム生活。「なんとかなるさ!!」精神で、外食、旅行三昧(実際、どうにかなっていない)。

で、月末になると財布にお金がない!!カードの引き落としで今月の生活費が足りない!!

そんな生活を送っていました。

子どもが生まれたこと、年の差(8歳)を踏まえた老後を考えた時に周りと同じ生活をしていると将来立ち行かなると分かり、貯蓄生活を開始。

現在は先取り貯金を徹底し、年250万円以上の貯金をしています。

貯金できない元浪費家が、(必要に迫られて)計画的にお金を貯めることができるようになりました!やれば出来る!!

家計簿をブログで公開する理由

きりもんが貯蓄を行っている理由は、妻との老後を考えた時、「歳の差婚は老後が早い」と感じたから。

きりもんが65歳の時、妻は73歳。お金のために働くのではなく、二人の時間を優先出来るよう、老後資金の貯蓄を始めました。

具体的には、子供が大学を卒業する2034年までに老後資金55百万円を貯める目標です。老後資金に目途がついたところで、夫婦で日本一周し終の住処を探す旅に出たい。

そんな目標に向けて、節約による投資資金を捻出し、資産運用をおこなっています。

家計簿、資産管理は投資資金を捻出するためのツールです。

ムリ、ムダ、ムラがないか振り返ったり、記録として残すことで節約状況や投資のモチベーションアップに繋がっています。

また、将来いつかは支出コントロールが必要になります。今から経験値を上げておく練習と考えています。

家計簿のポイントは予算設定と特別費コントロールにあり!!

わが家は、毎月の給料から支出項目ごとに予算の割り振りをして、その範囲内で1ヶ月やりくりしています。予算の割り振りにムリがあるとモチベーションが維持できないので、頑張れる塩梅での予算設定を心がけています。

予算通りに1か月生活出来たか、その後の振り返りも合わせて行うようにしましょう。

月次の収支でブレが発生しやすいのが、「特別費」。旅行、冠婚葬祭、会社の飲み会(?)等、ルーティンでは発生しないけど、発生した時に月次収支の計画が狂ってしまいます。

特別費をどれだけ予算内に組み込めるかがポイントでしょう。特に突発的な特別費を予算に組み込むと一定程度の余裕がある資金計画となります。

特に家族がいる家庭では、子ども関係の付き合いも含めて特別費は発生せざるを得ないので、カリッカリの予算だとうまくワークしないと思います。

達成出来ない無理な計画は精神的にも苦痛です。無理な計画にならないように気を付けたいところです。

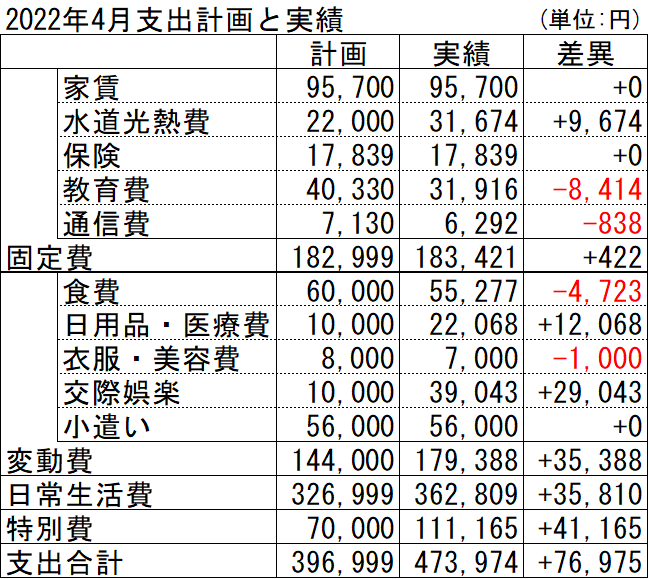

都内暮らし3人家族、今月の家計簿実績

それでは今月の家計簿実績を纏めてみましょう。

今月の予算は396,999円。支出実績は473,974円。76,975円の予算オーバーでした。

連続3敗目の予算オーバー!!

いよいよ計画通りに生活出来なくなってきました。変固分解して整理していきます。

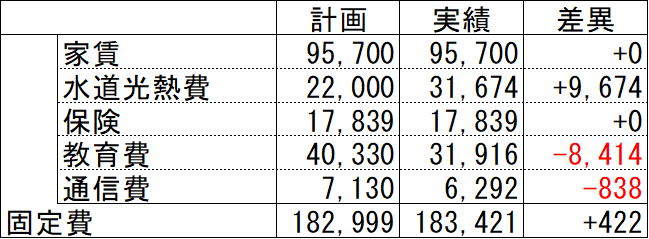

2022年4月の固定費について

教育費、通信費が予算比マイナス。水道光熱費は予算比超過でした。

通信費はネット回線+スマホ契約の合計。安定して予算内に収まるようになってきました。教育費は支払日が休日だったため翌月へ繰り越し。

水道光熱費は、電気使用量は横ばい、若干減っているはずですが、単価が大きく上昇しており、予算オーバーでした。

とはいえ、固定費全体的な差異はなく、概ね計画通りの実績だったとも言えます。

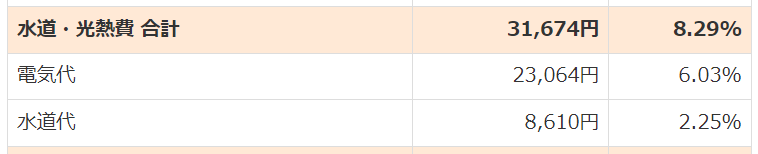

水道光熱費について

電気代が23,064円でした。

前月比▲2,868円、前年同月比+7,715円。

使用電力量は929kWh。

前月比▲95kWh、前年同月+50kWh。

1kWhあたり154円の計算。

前年同月比で大幅に電気代がアップ。高くなりました。一般的には円安と原料価格高騰の影響と言われています。急激な円安は企業業績にプラスと働くこともありますが、個人の財布にはマイナス影響が大きい典型例だと思います。

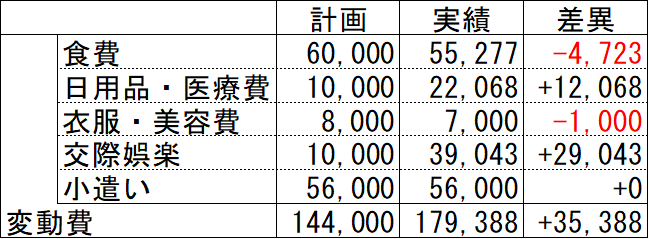

2022年4月の変動費について

変動費は、日用品・医療費、交際娯楽費が予算超過です。

4月は変動費の増加が予算オーバーを招いた要因のひとつです。ここでは主に変動費の増加について整理したいと思います。

日用品・医療費について

日用品・医療費は予算10,000円です。実績は22,068円。予算比+12,068円でした。

医療費は、耳の調子が悪くなり耳鼻科へ通院。4月初旬から5月下旬まで約2カ月の通院生活となりました。4月は検査や薬剤の使用も多かったこと、3日に1度通院していたことから、まとまった医療費の金額となりました。

日用品は先月は予算の範囲内だったので2カ月連続で見ると予算の範囲内に収束。特段の問題はなしと判断しています。

交際娯楽費について

交際娯楽費は外食費と冠婚葬祭、お祝い、子どものお友達のプレゼント代といったプライベートでの交際費と会社関係の費用は交際娯楽費で管理しています。

4月の交際娯楽費の予算は10,000円。実績は32,043円。予算比+22,043円でした。

会社関係の支出が止まりません。懇親会、親睦会、部内のイベント。脱コロナの動きが加速している感じです。このままだと給料が上がっても飲み会に消えていくのではと危惧しております。

この交際娯楽費の上振れが予算オーバーの要因です。このまま飲み会が継続するようであれば、ある程度の予算化が必要と感じている次第です。

特別費

特別費は変動費、固定費以外なので、ここでは触れる程度にします。別途、キャンプ費用として整理したいと思っています。

ゴールデンウィークのお休みを利用して2泊3日で新潟県にあるスノーピークヘッドクォーターキャンプ場へ行ってきました。

グループキャンプだったこと、今年上期で一番のキャンプだったので、かなり贅沢したキャンプ。金額では総額110,175円。

本来は4月までにコツコツと貯めた予備費を使う予定でしたが4月の会社の飲み会、歓送迎会関係で約6万円程掛かってしまい、大きくシナリオが崩れてしまいました。

一時的とはいえ中期貯金(海外旅行積立金)に手を付けてしまう事態です。

想定外の家計状況ですが、家族の思い出になったのは事実。これは必要経費として腹を括っています。

それにしても、FIELD SUITE SPAは気持ちよかった!!

まとめ

4月の家計簿をまとめました。変動費と特別費が予算を超えてしまい、家計実績としては予算大幅超過という結果でした。方針、対応の見直しが必要かも知れません。

とはいえ、家計簿についてはこれまでも手探り状態が続いて来ました。

コツが分かるまでは何度も挫折しました。。。

例えば、

- 色々な家計管理法を試したけど、結局続かなかった。

- 家計簿をつけても、途中で続かなくなる。

- いつも予算を超えてしまい、付けるのが嫌になる。

こんな感じで家計簿をつけることが継続できず苦手だった私たち夫婦が貯蓄が出来そうと思った方法が、袋分け管理です。

袋分け管理で家計簿をつけ始めたら「これ、いけそう!!」と感触を掴みました。

現在は、「どの支出項目は減らせそうで、もっと使っていい項目は何か」が分かるようになり、メリハリのある家計管理となりつつあります。

これからのきりもん家の家計管理のポイントは「会社関係の飲み会費」と「特別費」です。この難局も以下のポイントを活用して、うまく乗り越え、今後の経験値にしたいと考えています。

- これまでの支出から現在の費目ごとの支出を把握する。

- 今よりちょっとだけ頑張る予算を設ける

- 袋分けして予算内で生活する

- 臨時出費は毎月の残高から余った余剰でやりくりする

今回もお読みいただきありがとうございました。

少しでもお役に立てたら嬉しいです!

よろしければ、いいね!をよろしくお願いします!

コメント