きりもんさん(@kirimonsan)です。

このブログは、39歳3人家族の平均的サラリーマンが53歳でFIREするまでの記録です。

「節約と積立投資」という誰もが再現可能な貯蓄方法を実践することで、皆さんの資産形成のお役に立ちたいと思います。

→節約で投資余力を生み出す

→全世界株式のインデックス投資で世界経済の成長に乗っかる

→コツコツ積立投資でドルコスト平均法、複利パワーを享受

→13年(52歳)で55百万円の資産形成を目指す!!

→38歳11か月時点の老後資金残高は21.9百万円!

→残り14年1カ月で33.1百万円!!

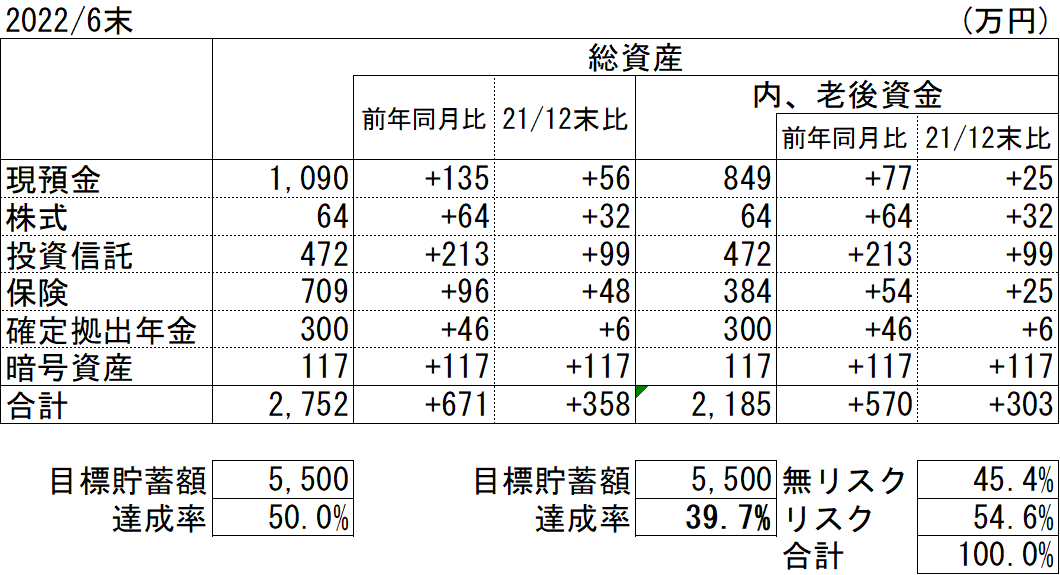

2022年6月末時点の資産総額と老後資産の残高についてまとめました。

今回は年始から9か月経過し今年も残り3か月を切りました。ウクライナ問題、インフレ、イギリスの混乱、年始のころには想像できなかったことが今現在起きている気がします。

も整理したいと思います。

2021年1月から定点観測を始めて18ヶ月目となりました。毎月末の資産総額と老後資産残高を、前期末(2021年12月末)と前年同月の2つで比較し、残高推移を確認しています。

我が家の投資方針です。

- 節約により投資資金の極大化を図る。

- リターンよりもリスクの深さから検討する。

- 過度なリスクテイクは回避。

(リスク資産50%:無リスク資産50%) - 非課税枠(NISAとiDeCo)を最大限活用。

- 積立長期投資(バイ&ストロングホールド)

- インデックス投資メイン

尚、資産額は7月初旬の残高となっています。悪しからずご了承くださいませ。

資産総額と資産推移をブログで公開する理由

資産残高と残高推移を公開しているのは、資産形成に向けて投資を検討している方やきりもんさんと同じ子育て世代で投資に興味がある方の参考になればと思い公開しています。以下3点が参考になるかなと思っています。皆さんの資産運用の参考になっているのであれば、きりもんとして大変ありがたく、励みになっています。

- 誰もが節約と積立投資で資産形成が可能であることの参考に。

- 投資を行うことで前期末、前年同月と比べて、どれくらい損益が変化しているかの参考に。

- インデックスファンドの実際の損益推移はどの程度かの参考に。

2020年夏ごろから積立投資を本格化させました。足元の損益は約2年前からの積立投資に対して損益はどうかという形になります。

また、記録として残すことで資産状況の振り返りを行ったり、日々の節約や投資に対するモチベーションアップに繋がっています。

きりもん家が資産形成を行う具体的な目的は年の差夫婦ゆえの老後の悩みからです。子どもが社会人になるころにはきりもんママは60歳。きりもんさんが65歳で定年退職した時は73歳。きりもんママの気力・体力があるうちに二人の老後を楽しみたいと考え貯蓄を始めました。

子供が大学を卒業する2034年までに老後資金を貯めることが目標です。老後資金に目途がついたところで夫婦で日本一周し、終の住処を探す旅に出たい。そのための資金を効率よく積み上げるために資産運用をおこなっています。

2022年6月の株式相場推移

6月の株式マーケットのトレンド結果についてざっくり整理です。

きりもんさんのリスク資産のメインは全世界株式とアメリカ株式相場のインデックスファンド。なので、アメリカ株式相場を中心にここ1か月間の株式相場の状況を振り返ります。

月の株式マーケットのトレンド結果についてざっくり整理です。

きりもんさんのリスク資産

6月の相場推移は、前半はインフレを意識したFRBの利上げ、金利引き上げによるリセッションが意識され相場全体が下げの強い展開となりました。15日前後を節目に後半は一転し、中国のロックダウン解除、月前半の下げ過ぎた株価の反発から買いが優勢となり、株価は次第に月初へ戻す展開となりました。

ちなみにですが、月が変わって7月に入ってからも株価は上げ続けており、NASDAQは6月月初を上回る結果となっています。

ということで、6月も月の半ばに株価は下がり、月末に向けて回復していく展開でした。

2022年6月の総資産と老後資産

6月の資産状況についての報告です。

6月末(正しくは7月8日時点)の資産総額は2,752万円。老後資産は2,185万円という結果でした。

老後資産は2,000万円の大台を突破しましたー!前年同月比+570万円、2021年12月末比+303万円と大きく残高を伸ばしました。

要因は3つありまして、1つは6月末、7月月初の株価の戻りによる評価額の上振れ。2つ目はボーナスからの貯蓄増加効果。3つ目は暗号資産を家族貯蓄へ組み込んだ影響。この3つにより一気に資産が増えました!!

この結果、5月末から比べて大きく増えました。結果、貯蓄総資産は2,700万円を突破し、目標貯蓄率の半分をクリアしましたー!がんばってるな、自分!!

でも、本当は老後貯蓄で50%を超えないと意味がないんですけどね。。。折り返しの半分まで残り600万円。。。まぁ、それでも目標の約4割は貯めたので悪くないと思っています!

一番の注目は、去年の6月末から500万円以上も資産が増えているという事実!!

1年で500万円も資産が増えるってなかなか難易度は高いんだと思います。資産が5,000万円とか超えると10%相当なのでありえる話しかも知れませんが、2,000万円前後での500万円ですから25%相当の増加。これはがんばっていると思います。

こうなってくると、皮算用が発動されて、来年の今頃には目標額の50%を超える水準に、、、、とかとかね。

老後資産への入金額 ~6月単月と半期まとめ~

定例の1か月単月の入金力です。ボーナスパワー炸裂です。

6月単月の入金力

- 先取り貯金 :128,492円

- ボーナス貯金:550,000円

- 後取り貯金 :3,319円

- ポイント :764円

今月の入金力合計は682,575円。

今年も半分が終わったので6か月合計も整理しておきます。

6カ月合計の入金力

- 先取り貯金 :770,952円

- ボーナス貯金:550,000円

- 後取り貯金 :46,818円

- ポイント :2,467円

6か月合計の入金力は1,370,237円の結果でした。

概ね予定通りの入金力でした。がんばった!俺!!

ここにDCマッチングと貯蓄保険を含めると、1,869,444円。

但し、後取り貯金は6か月で目標50,436円に対して、▲3,618円のビハインド。日常生活の中から貯蓄に回す余力は捻出しにくいですね。もう一工夫、二工夫くらい必要なイメージです。

リスク資産買付額

リスク資産の買付実績です。こちらも6月単月と6か月合計の両方を整理しておきます。

6月単月のリスク資産買付額

- つみたてNISA:投資信託(全世界株式)33,333円×2人

- ジュニアNISA:投資信託(全世界株式)66,666円

- 特定口座:投資信託(NASDAQと全世界株式)50,500円

- ETF:VYMとSPYD112,013円

- DC(マッチング):投資信託27,500円

6カ月合計のリスク資産買付額

- つみたてNISA:投資信託199,998円×2人

- ジュニアNISA:投資信託399,996円

- 特定口座:269,772円

- ETF:196,052円

- DC(マッチング):165,000円

- 変額保険:243,630円

今年上半期のリスク資産買付合計額は1,674,446円でしたー。

6月の半ばごろに高配当ETFが値崩れをしてきました。そろそろ買い時か!?みたいな感じでぽろぽろと約定しました。

上期の買付合計額では、特定口座、ETF共にもう少し買い進めてもよかったかなと思います。せめて半期で50万円程度は買いたいところ。5%ルール発動時の1回の買付金額は現在10万円ですが、もう少し金額を増やしてもいいかなと思っています。

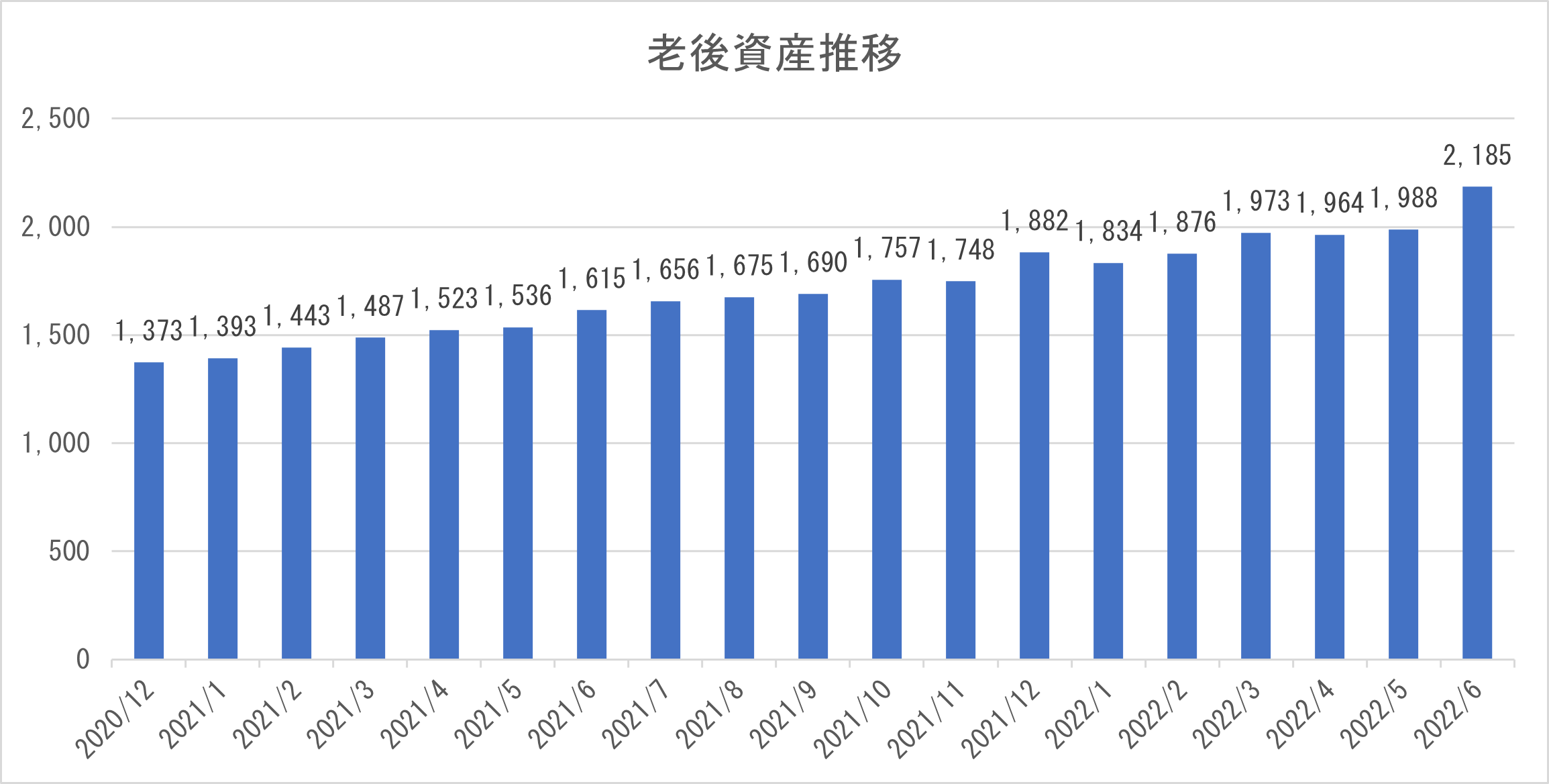

老後資産推移

最後は老後資産の推移を。

3月から5月まで横ばいが続いていましたが、6月に大台を突破しました。

2022年6月老後資産公開まとめ

2022年6月老後資産総額 2,185万円

5月対比資産残高は「大幅な」増加となりました。

半期の節目ですので感慨深いものがあります。がんばったなー。

この勢いでガンガン資産形成してきますよ!!

今回もお読みいただきありがとうございました。

少しでもお役に立てたら嬉しいです!

それでは、また!!ボンボヤージュ!!

コメント