夏休み中のきりもんさん(@kirimonsan)です。

このブログは、39歳3人家族の平均的サラリーマンが53歳でFIREするまでの記録です。

「節約と積立投資」という誰もが出来る貯蓄方法を実践することで、皆さんの資産形成のお役に立ちたいと思います。

→節約で投資余力を生み出す

→全世界株式のインデックス投資で世界経済の成長に乗っかる

→コツコツ積立投資でドルコスト平均法、複利パワーを享受

→残り13年で55百万円の資産形成を目指す!!

→39歳現在、老後資金残高は22.7百万円!残り32.3百万円!!

2022年7月末時点の資産総額と老後資産の残高について整理しました。

2021年1月から始めて19ヶ月目となりました。

このページは、総資産の金額と老後資産の金額を、前期末(2021年12月末)と前年同月の2つで比較し、残高推移を定点観測しています。

まずは、投資方針について。

- 節約による投資資金の極大化を図る。

- 過度なリスクを取らず資産形成を図る

(リスク資産50%:無リスク資産50%) - 家族3人の非課税枠(NISAとiDeCo)の活用

- 積立長期投資(バイ&ストロングホールド)

- インデックス投資メイン

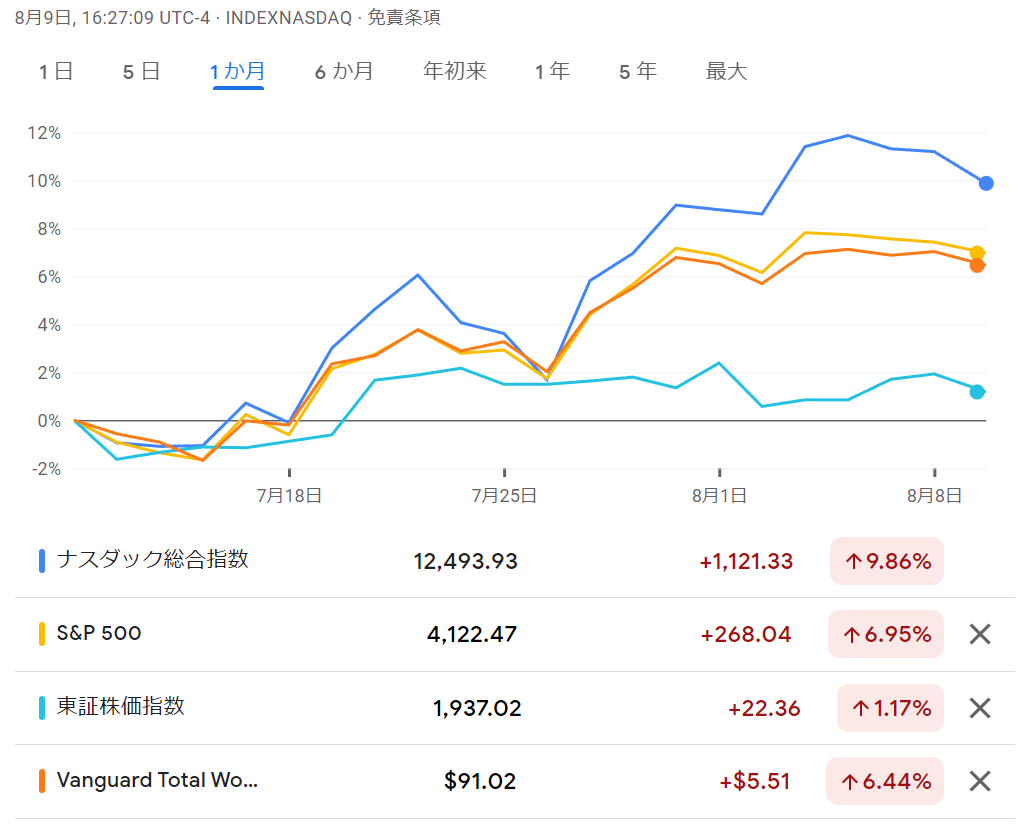

尚、資産額は8/9時点の残高となっています。

資産残高をブログで公開する理由

資産残高を公開しているのは、コツコツと貯蓄を行うことでまとまった資産を作ることが出来る参考になればと思いで公開しています。

2020年夏ごろより積立投資を本格化させました。足元の損益はこれまで2年間の積立投資の結果となります。以下の3点について参考になればと思います。

- 節約と積立投資で資産形成が可能であるという参考に。

- 投資を行うことで残高がどのくらい変化するかの参考に。

- インデックスファンドの実際の損益推移はどの程度かという参考に。

皆さんの資産運用の参考になっているのであれば、きりもんとして大変ありがたく、励みになっています。

また、記録として残すことで自分自身の資産状況の振り返りとなり、日々の節約や投資に対するモチベーションアップに繋がっているのも事実です。

現在の株式相場の状況

8月9日までの1か月間の相場推移は右肩上がりの相場でした。FRPの利上げが市場想定通り0.75%の利上げが行われたものの、インフレなどによる景気減速懸念から米国長期金利が低下、利上げ加速への警戒感が減退したことから株式への買い戻しが入りました。特にNASDAQは前月比+10%のプラスとなっており、ハイテク株中心に買いが入っている状況です。

ということで、相場の状況はインデックスファンドに対してプラスの相場となっています。

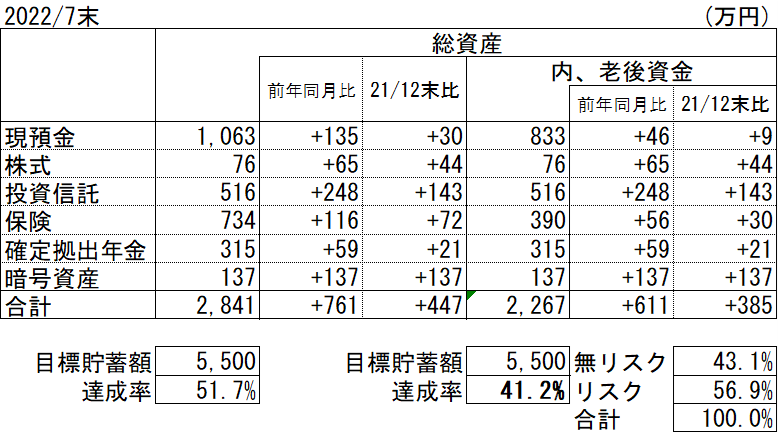

2022年7月末の総資産と老後資産

7月末、正確には8月9日時点の資産総額は2,841万円。老後資産は2,267万円という結果でした。

老後資産は前年同月比+611万円、2021年12月末比+385万円と順調に残高を伸ばしています。市況の回復??で評価額が上振れとなりました。

老後資金の貯蓄状況は目標額に対して達成率41%。

リスク資産と無リスク資産の割合は無リスク資産43%リスク資産57%。カウチポテト(どちらも50%)ポートフォリオが崩れつつあります。

老後資産への入金状況

今月の入金は139,953円でした。ポイントは全額投資信託の購入に充てています。

7月の入金

- 先取り貯金 :128,492円

- 後取り貯金 :9,880円

- ポイント :1,581円

リスク資産の買い付け額

今月のリスク資産の買い付け額は219,370円でした。

単月のリスク資産買付額

- つみたてNISA:投資信託(全世界株式)33,333円×2人

- ジュニアNISA:投資信託(全世界株式)66,666円

- 特定口座:投資信託(NASDAQ)2,207円

- ETF:VYM56,331円

- DC(マッチング):投資信託27,500円

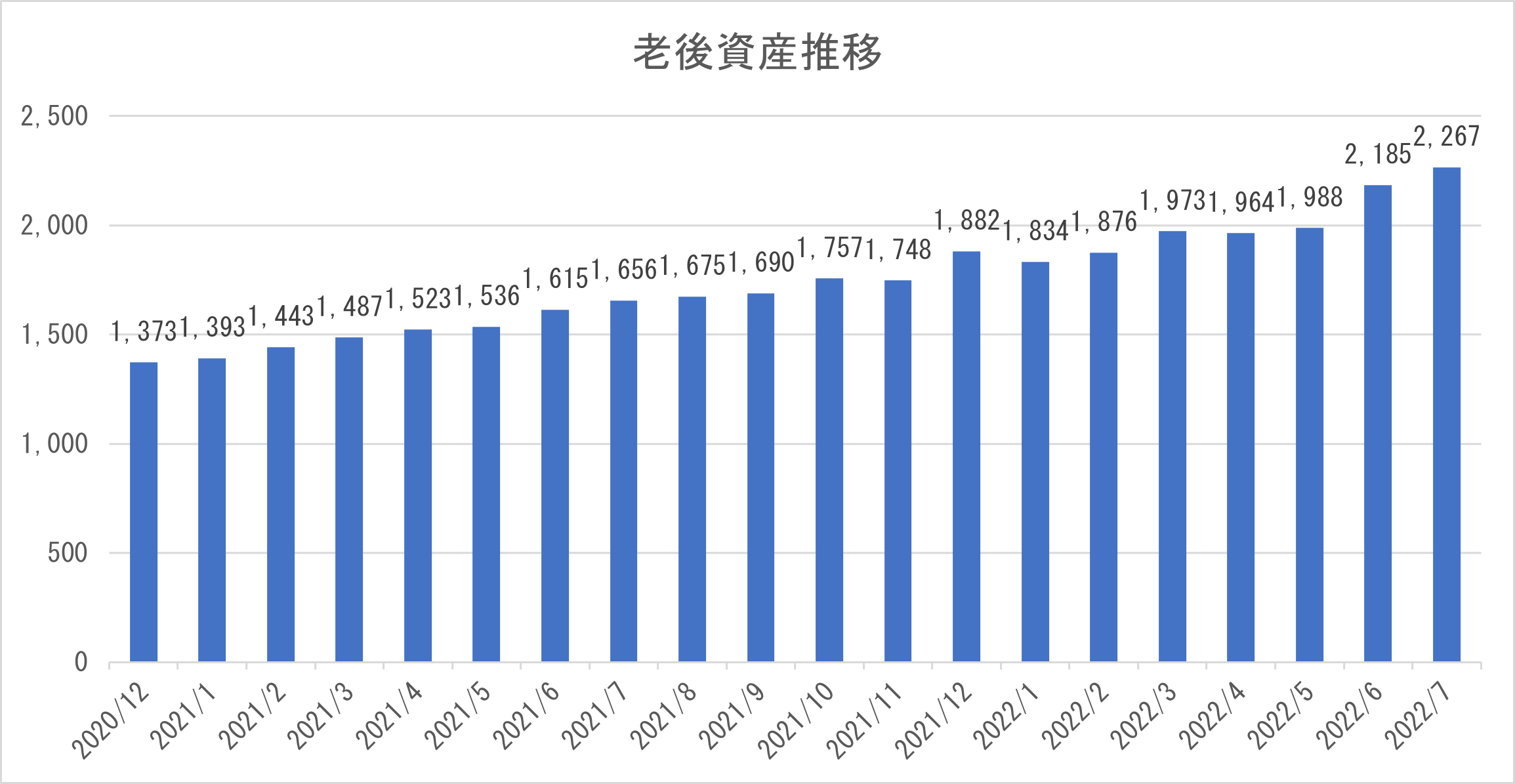

老後資産の推移

老後資産の積み上がり状況。2022年1月から5月までは横ばいでしたが6月、7月と残高が伸び始めました。相場的には2021年の夏ごろもよかったはずですが、残高の伸びは今のほうが強いかもしれません。これはリスク資産残高が大きくなってきた影響かもしれません。

まとめ

7月も前月に続き資産残高を伸ばすことが出来ました。

気が付けば老後2,000万円問題の2,000万円はクリアしました。とはいえ、きりもんさんは年の差婚のため、早めにやってくる老後の生活と必要資金を考えるとまだまだこれからといったところです。

老後に必要なお金は各家庭で千差万別。「世間一般」というキーワードに惑わされないようにしていきたいですね。

8月以降は毎月の手取りが減少するため7月のような入金力は望めません。貯蓄計画について再考しながら過ごしていきたいと思います。

今回もお読みいただきありがとうございました。

少しでもお役に立てたら嬉しいです!

コメント