このブログは、39歳3人家族の平均的サラリーマンが53歳でFIREするまでの記録です。

「節約と積立投資」という誰もが再現可能な貯蓄方法を実践することで、皆さんの資産形成のお役に立ちたいと思います。

今年も残り3か月を切りました。米中問題やロシア/ウクライナ対立、インフレによる中央銀行の利上げなど年始の段階で誰がこんな9月を想像出来たでしょうか。

今回、2022年9月末時点の資産総額と老後資産の残高をまとめました。2021年1月から定点観測を始めて21ヶ月目です。毎月末の資産総額と老後資産残高を前期末(2021年12月末)と前年同月の2つで比較し、残高推移を確認しています。

まずは我が家の投資方針です。

- 節約により投資資金の極大化を図る。

- リターンよりもリスクの深さから検討する。

- 過度なリスクテイクは回避。

(リスク資産50%:無リスク資産50%目安) - 非課税枠(NISAとiDeCo)を最大限活用。

- 積立長期投資(バイ&ストロングホールド)

- インデックス投資メイン

尚、資産額は10月初旬の残高となっています。

ブログで資産残高を公開する理由

資産残高と残高推移を公開する理由は、積立投資を検討している方や子育て世代で投資を考えている方の参考になればと思い公開しています。以下3点が参考になるかと思っています。

- 誰もが節約と積立投資で資産形成が可能であることの参考に。

- 足元のマーケット環境から前期末、前年同月と比べて、どのくらい残高が変化しているかの参考に。

- インデックスファンドの推移はどの程度かの参考に。

積立投資は2020年夏ごろから本格化させています。

記録として残すことで資産状況の振り返りを行ったり、日々の節約や投資に対するモチベーションアップに繋がっています。

資産形成を行う具体的な目的は年の差夫婦ゆえの老後の悩みからです。子どもが独立する頃には妻は60歳。私が65歳で定年退職した場合は妻は73歳。妻の気力・体力があるうちに老後を楽しみたいと考えて貯蓄を始めました。

子供が大学を卒業するであろう2034年までに老後資金を貯めることが目標です。老後資金に目途がついたところで夫婦で日本一周し、終の住処を探す旅に出たい。そのための資金を効率よく積み上げるために資産運用をおこなっています。

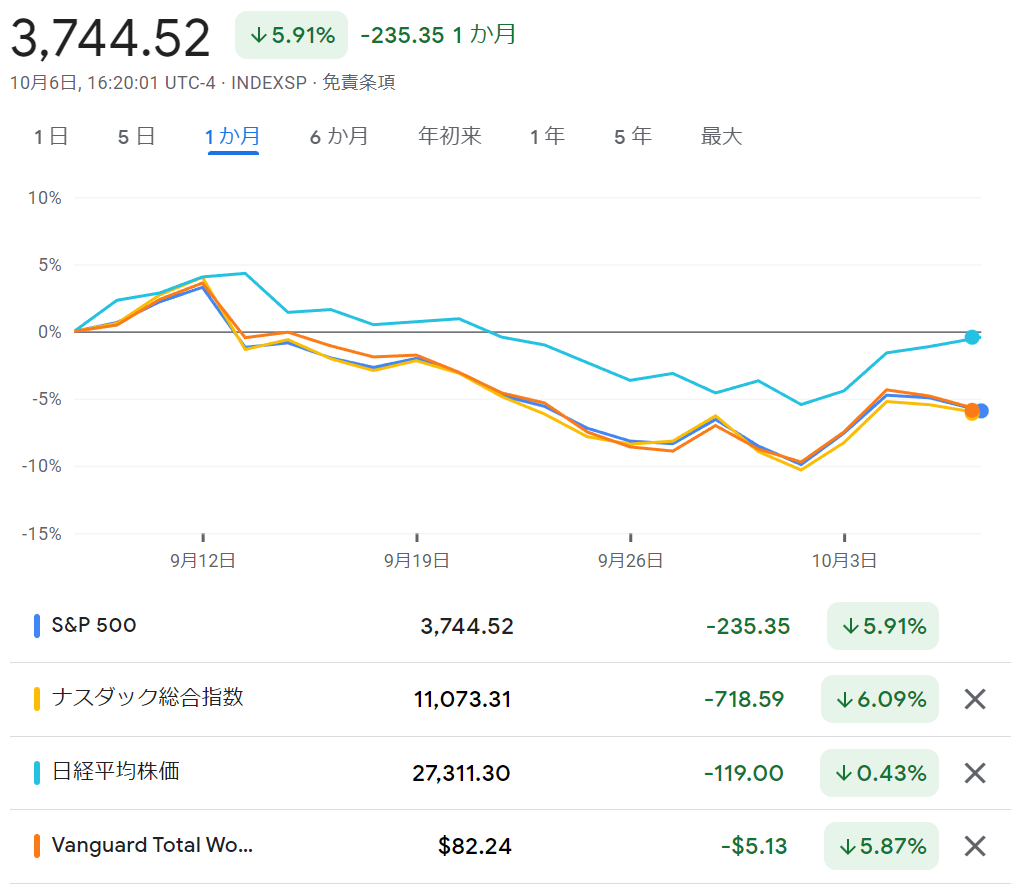

9月の相場状況

9月のマーケットのトレンド結果について簡単に整理です。

保有するリスク資産のメインは全世界株式と米国株式のインデックスファンド。なので、アメリカ株式相場を中心にここ1か月間の株式相場の状況を振り返ります。

10月6日を起点とした過去1か月間は乱高下を繰り返しながら前月末比マイナスとなりました。S&P500が前月末比▲5.9%、NASDAQは前月末比▲6.1%。正直厳しい環境が続いています。

一方で為替を見てみると緩やかな円安基調は変わらず。日米の金利差を考えると仕方ないのかも知れません。9月22日に日銀が約24年ぶりに為替介入を行い一時的に円高に戻しましたがまた円安トレンドに戻しています。介入のタイミングが145円直前だったので145円が注目ラインになるかと思いましたが、10月6日時点ですでに突破している状況。

「これ以上の円安は受け入れられない」ではなく「急激な円安を回避する」のが日銀の目的ならば、このまま緩やかに円安が進んでいくかも知れません。

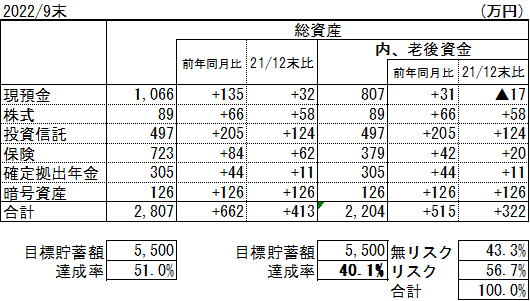

2022年9月の総資産と老後資産

そんな外部環境ですが9月末(正しくは10月2日時点)の資産総額は2,807万円、老後資産は2,204万円という結果でした。

老後資産の目標貯蓄額5,500万円に対する達成率は40.1%。先月対比若干の後退となっています。

総資産は前年同月比+662万円、2021年12月末比+413万円。全ての資産がオールプラスで推移。但し現預金はふるさと納税や帰省代の積立貯金などを含んでいるので、年末にはがっつり金額が減る予定。。。

老後資産は前年同月比+515百万円、2021年12月末比+322万円。現預金は2021/12末比減少していますが、給与体系が変わり入金力が低下とリスク資産の買いを進めた影響で減少しました。

ちなみに暗号資産を総資産と老後資産へ組み込んだので120万円ほど下駄を履いています。

株価は下落していますが円安影響で結果的に株価の下落影響は小さい状況。リスク資産の伸びを貯金(無リスク資産)の積み上げでカバーし切れておらず、カウチポテト(リスク資産:無リスク資産=50%:50%)が崩れてきてました。このあたりは何か対応が必要になってきました。

老後資産への入金額

定例の9月単月の入金力です。今月の入金は82,012円でした。手取り減により先取り貯金が大幅に減少しており先取り貯金は約半分に。9月は高配当ETFの配当金が入りました。この配当金も預金利息くらいまでは育てたいところ。

- 先取り貯金:60,000円

- 後取り貯金: 1,000円

- 預金利息 :14,303円

- 受取配当金: 4,943円

- ポイント : 1,766円

リスク資産買付額

今月のリスク資産の買い付け状況です。買い付け合計額は354,953円でした。これまでなかなか値段を下げなかった高配当株も9月は下げてきたので買い付けを行いました。

高配当株についてはVYMは利回り4%内外を、SPYDは5%内外で購入を判断していきたいと思います。

- つみたてNISA:投資信託(全世界株式)33,333円×2人

- ジュニアNISA:投資信託(全世界株式)66,666円

- 特定口座:投資信託(NASDAQと全世界株式)1,766円

- ETF:VYM192,355円

- DC(マッチング):投資信託27,500円

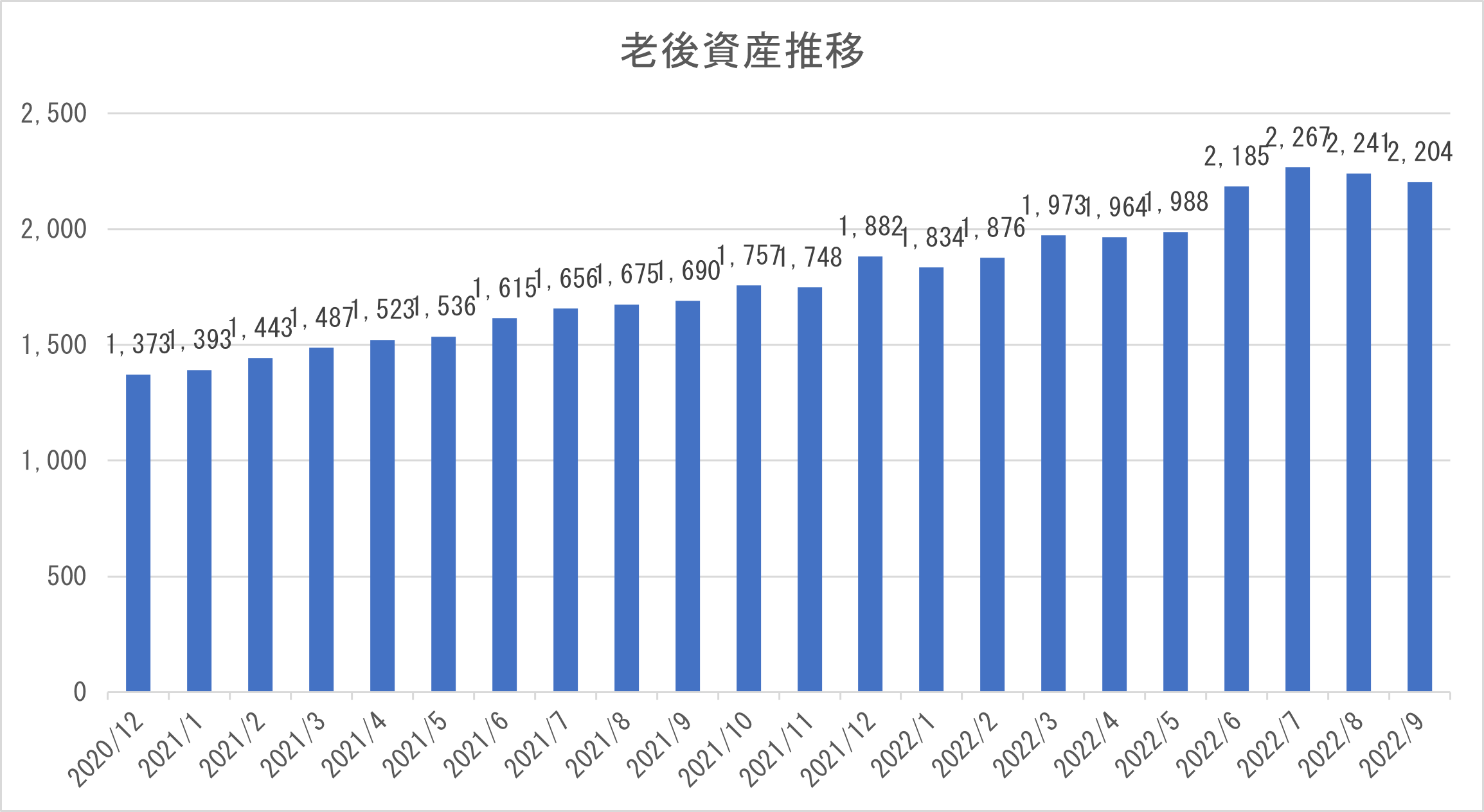

老後資産推移

老後資産の推移状況です。2022/7月の2,267万円をピークに残高は下げています。当面は苦戦が続きそうです。逆に今までが順調すぎたのかも知れません。

2022年9月老後資産公開まとめ

2022年9月老後資産 2,204万円

7月をピークに資産残高は軟調推移。世界的な株価低迷が要因です。

高配当株も下げトレンドに入ってきました。米国債の利回りが上昇しているので同じ水準の利回りなら国債へ買いが向かうのでしょう。インフレが落ち着き利上げ打ち止め観測が出てくれば一気に買い増しかなーなんて考えています。ETFは利回り水準(4~5%)を見ながら買い増しを、投資信託はNISAなどで定期積立を行っていく予定です。

投資家にとっては厳しい状況が続くことが予想されます。ただ、底値がどこかなんて誰にも分かりません。出来ることは積立投資を続けることくらいでしょう。

この勢いでガンガン資産形成してきますよ!!

今回もお読みいただきありがとうございました。

少しでもお役に立てたら嬉しいです!

コメント